はじめに

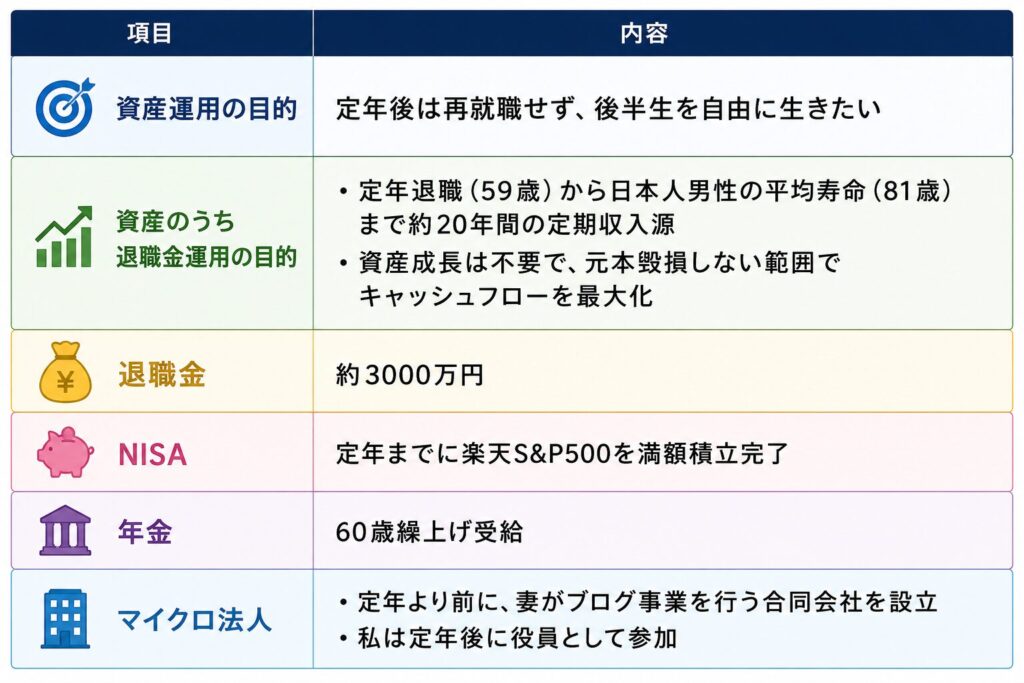

私は6年後に定年退職を迎えます。

退職後は再就職せず、サラリーマン時代に我慢してきた自由な生活を送りたいと思っています。

そのため、退職金をどのように運用するかを真剣に考えてきました。

-

定年後の自由を手に入れるために|50代サラリーマンの資産運用計画

40代の頃、私は定年後の自由を夢見て生きてきました。 ・いわゆるエッセンシャルワーカーで時間的、精神的拘束が多い ・パニック障害を患い乗物恐怖症となったが出張や全国異動が多い ・人生ラスト20年くらい ...

続きを見る

当初は、

- QQQI

- SPYI

- SPHY

- JPST

などのカバードコールETFや債券ETFを特定口座で購入し、

「毎月安定したキャッシュフローを生み出す退職金運用」

を考えていました。

ところが運用方法を調べるうちに、ある疑問が生まれました。

特定口座で20.315%も税金を払うくらいなら、マイクロ法人を設立して法人口座で運用した方が有利ではないか?

実際、SNSやYouTubeでは、資産運用会社を作って

- 節税や社会保険料軽減

- 経費計上項目を拡大

- スムーズな相続・事業承継

といった情報が溢れています。

そこで私は、

「退職金を特定口座で運用するべきか、それとも法人口座で運用するべきか」

を徹底的に検討しました。

前提条件

-

退職金運用のポートフォリオ|元本毀損しない範囲でキャッシュフローを最大化

退職金運用を考えた理由 40代の頃、私は定年後の自由を夢見て生きてきました。 当時は、FIREという言葉が流行り始めた時期でした。 私の保有資産や家族人数では到底望めないFIREでしたが、 せめて定年 ...

続きを見る

当初考えた「法人版NISA」構想

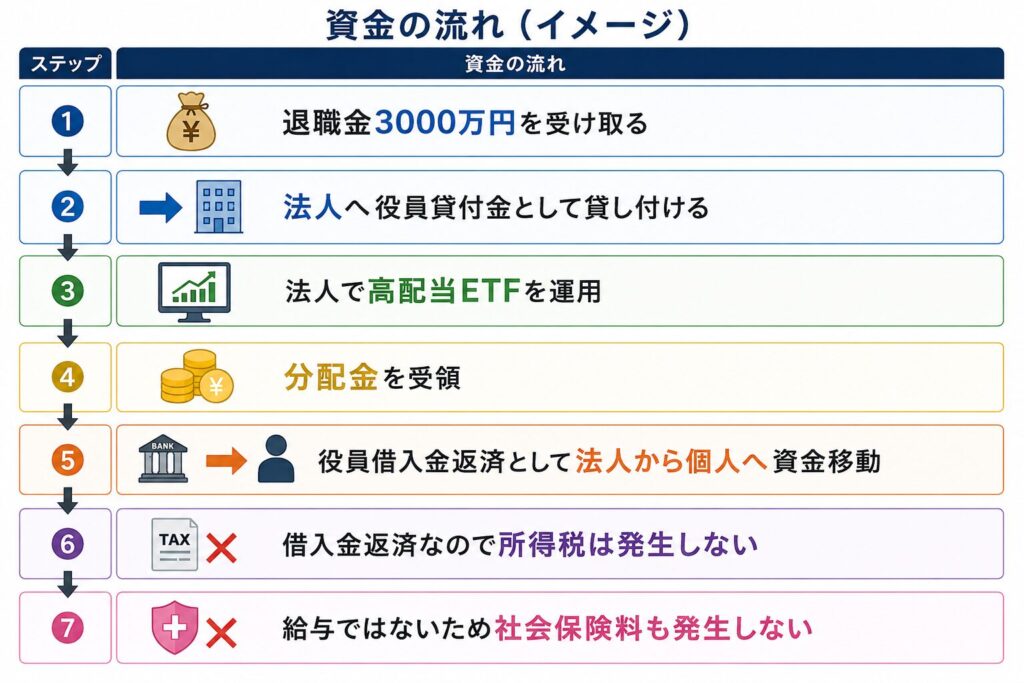

私が最初に考えたのは、退職金3000万円を法人へ貸し付け、法人でカバードコールETFや債券ETFを非課税で運用する方法です。

イメージとしては、

という仕組みです。これにより個人の所得税をゼロにできます。

さらに、役員借入金返済額を経費計上することによって、法人税もゼロにできるのではないかと考えました。

つまり、

「法人版NISAが作れるのではないか」

と思っていました。

しかし検討を進めると違った

最大の誤解は法人税でした。

役員借入金返済は確かに所得税非課税です。

しかし、

法人が受け取るETF分配金は法人の利益です。

つまり、

ETF分配金は法人税の対象になります。

役員借入金返済は所得税非課税ですが、経費計上はできないので、

法人利益そのものを消せるわけではありません。

繰越欠損金は使える

私の定年より数年前に、マイクロ法人は妻のブログ事業を柱として設立します。

ブログの収益は発展途上なので、設立後しばらく赤字になる可能性があります。

そのため、繰越欠損金が繰り延べされます。

私の定年後、退職金運用で利益が出た場合、この繰越欠損金を利用して利益と相殺できます。

例えば、

欠損金300万円

年間分配金250万円

であれば、

初年度はほぼ法人税ゼロも可能です。

しかし問題があります。

利益と相殺した欠損金は消えるのです。

つまり、

恒久的な節税ではなく、一時的な節税効果に過ぎません。

法人運用に向く資産、向かない資産

検討を進めるうちに、私はある重要なことに気付きました。

法人運用と相性が良いのは、実は高配当ETFではありません。

S&P500のような市場インデックスに連動するETFや投資信託です。

法人運用における高配当ETFと市場インデックスの違い

| 項目 | 高配当ETF(QQQI・SPYI等) | 市場インデックス(S&P500・NASDAQ100等) |

| 主なリターン | 分配金 | 値上がり益(キャピタルゲイン) |

| 利益発生のタイミング | 毎年発生 | 売却時に発生 |

| 法人の課税タイミング | 毎年課税 | 売却まで課税繰延べ |

| 法人税対策との相性 | △ | ◎ |

| 繰越欠損金との相性 | ○ | ◎ |

| 長期複利効果 | △ | ◎ |

| キャッシュフロー | ◎ | △ |

| 退職後の生活費確保 | ◎ | △ |

法人の節税メリットを最大限活用したいのであれば、実は高配当ETFよりもS&P500のような市場インデックスの方が有利です。

なぜなら、高配当ETFは毎年利益が発生してしまうのに対し、S&P500は売却するまで課税を先送りできるからです。

つまり、

法人の節税メリットを最大化したいなら、

高配当ETFではなく、

VOOやS&P500投資信託を持つ方が合理的なのです。

しかし私は既にNISA口座でS&P500を保有

かといって、退職金運用の銘柄を市場インデックスに変更し、法人で合理的に運用するかというと、そうはなりません。

私は既にNISAで楽天S&P500を保有しており、定年までには満額投資完了する予定です。

つまり、

市場インデックスは十分持っています。

すると退職金運用に求める役割は、

資産成長ではありません。

キャッシュフローです。

私が本当に欲しかったもの

検討を続ける中で気付いたことがあります。

私は節税したかったのではありません。

自由になりたかったのです。

毎月分配金が入る。

年金が入る。

NISA資産は成長を続ける。

その状態で、

好きな時に起き、

好きな場所へ出かけ、

好きな記事を書く。

それが私の理想の後半生でした。

年間キャッシュフロー試算

現在考えているポートフォリオは以下です。

| ETF | 投資額 |

| QQQI | 900万円 |

| SPYI | 900万円 |

| SPHY | 600万円 |

| JPST | 600万円 |

| 合計 | 3000万円 |

想定税引前分配金 約255万円/年

税率 20.315%

税引後分配金 約203万円/年

さらに、

60歳繰上げ年金を年間180万円と仮定すると、

年間キャッシュフローは次のようになります。

| 項目 | 年額 |

| ETF分配金(税引後) | 203万円 |

| 年金 | 180万円 |

| 合計 | 383万円 |

月額換算 約32万円

になります。

20年間で受け取れるお金

ETF分配金 203万円 × 20年 = 4,060万円

年金 180万円 × 20年 = 3,600万円

60~80歳に受け取れるお金の合計 7,660万円

になります。

さらに、

80歳時点でも元本3000万円相当のETFが資産として残ります。

特定口座 vs 法人口座

実際に比較してみました。

前提

- 分配金255万円/年

- 運用期間20年

特定口座(20.315%)

| 項目 | 金額 |

| 分配金総額 | 5,100万円 |

| 税金 | ▲1,036万円 |

| 手取り | 4,064万円 |

法人口座(実効税率20%想定)

| 項目 | 金額 |

| 分配金総額 | 5,100万円 |

| 法人税等 | ▲1,020万円 |

| 手取り | 4,080万円 |

法人口座+欠損金300万円

| 項目 | 金額 |

| 分配金総額 | 5,100万円 |

| 法人税等 | ▲960万円 |

| 手取り | 4,140万円 |

驚いたことに、

現行税率では

ほとんど差がありませんでした。

私が最終的に選んだ資産配置

ここまで検討して、

私は次の結論に至りました。

| 口座 | 運用方法 | 役割 |

| NISA口座 | 楽天S&P500の定率取崩し | 長期的な資産成長・インフレ対策 |

| 特定口座 | QQQI・SPYI・SPHY・JPSTの分配金収入 | 毎月のキャッシュフロー確保 |

| 法人口座 | 妻のブログ事業収入 | 法人メリット活用(経費計上・社保ミニマム化) |

つまり、

「退職金運用は特定口座」

という資産配置を選択しました。

税制改定により今回の選択が変わる可能性

もし将来、

金融所得課税が20.315%から30%超へ引き上げられた場合、

話は変わります。

その場合は、

退職金運用開始前であれば、

法人口座での運用を再検討する価値があります。

なぜなら、

税率差が無視できなくなるからです。

しかし現時点では、

特定口座の方が

・シンプル

・管理が楽

・自由度が高い

というメリットがあります。

おわりに

今回の検討を通じてわかったことがあります。

それは、

「節税は目的ではなく手段」

だということです。

もちろん税金は少ない方が良い。

しかし、

そのために複雑な仕組みを作り、

20年間管理し続ける必要があるなら、

本当にそれが自分の望む後半生なのかを考える必要があります。

私の場合、

最終的に重視したのは税率ではありませんでした。

自由でした。

だから私は、

NISAで成長資産を持ち、

退職金はカバードコールETFと債券ETFでキャッシュフローを得る。

そして法人は事業専用にする。

この形を選ぶことにしました。

同じように退職金運用とマイクロ法人活用で悩んでいる方の参考になれば幸いです。

-

退職金運用ポートフォリオ公開|米国ETFでキャッシュフローを最大化する運用戦略【2026年版】

1. 退職金運用の目的 私が退職金運用を真剣に考え始めた理由 40代の頃、私は「定年後は会社に縛られない自由な生活を送りたい」と考えるようになりました。 当時はFIREという言葉が流行し始めた時期でし ...

続きを見る

{kind=link}