Contents

退職金運用を考えた理由

40代の頃、私は定年後の自由を夢見て生きてきました。

当時は、FIREという言葉が流行り始めた時期でした。

私の保有資産や家族人数では到底望めないFIREでしたが、

せめて定年後は、再就職することなく経済的自由を得ようと、

資産形成(NISA、iDeCoのインデックス投資)を頑張りました。

50代に入り、定年退職が現実味を帯びてきた頃。

ふとした瞬間に、こんなことを考えるようになりました。

・このまま再就職せずに退職して、生活はどうなるのか

・インデックス投資の取り崩しと年金だけで本当に足りるのか

・安定した給与無しでコロナショックのような局面に耐えられるのか

つまり、

“生涯に渡って十分で安定した定期収入を得る資産運用の見通しがあるのか”

ここに確信が持てなかったのです。

このままではいけないと思い、資産運用計画を作成しました。

-

定年後の自由を手に入れるために|50代サラリーマンの資産運用計画

40代の頃、私は定年後の自由を夢見て生きてきました。 ・いわゆるエッセンシャルワーカーで時間的、精神的拘束が多い ・パニック障害を患い乗物恐怖症となったが出張や全国異動が多い ・人生ラスト20年くらい ...

続きを見る

計画作成を通じて、退職金運用の目的を明確にしました。

退職金運用の目的

”定年後は再就職せず、後半生を自由に生きたい”

という夢をかなえるため、退職金運用の目的・役割を表(太字)のとおり設定しました。

退職金運用 (退職金は退職所得、運用による分配金は配当所得(個人)または事業所得(法人)) | ・定年退職(59歳)から日本人男性の平均寿命(81歳)まで約20年間の定期収入源 ・資産成長は不要で、元本毀損しない範囲でキャッシュフローを最大化 ・米国高配当株ETFをコアとしたポートフォリオを設計予定 |

公的年金 (雑所得) | ・受給開始年齢は、平均寿命(81歳)特に健康寿命(72.5歳)までの総受給額が最大で、所得税+住民税+社会保険料が最小となる、60歳繰上受給を選択 ・(マイクロ法人設立した場合)在職定時改定により受給額を毎年2万増やす |

iDeCo運用 (退職所得(一括受給)または雑所得(年金受給)) | ・年金を繰上受給するとiDeCo継続できないため、公的年金に合わせて60歳受給 ・年金受給すると同じ雑所得である公的年金と控除枠が重複するため、一括受給にして退職所得ならではの「2分の1課税」で税率を低く抑える ・受給した現金は、上記「退職金運用」の追加投資資金として活用 |

NISA運用 (譲渡所得または配当所得だが、非課税なので合計所得金額には含まれない) | ・4%基準で定率取崩し(他の所得や支出とのバランスを考慮して決定) ・空いたNISA枠は、余剰資金再投資の最優先口座として運用(税制上有利な口座は、NISA口座>法人口座>特定口座の順) |

退職金運用ポートフォリオに組み入れる銘柄選定

- 定年退職(59歳)から日本人男性の平均寿命(81歳)まで約20年間の定期収入源

- 資産成長は不要で、元本毀損しない範囲でキャッシュフローを最大化

これらの目的を達成するため、NISAやiDeCo(S&P500とオルカン)とは全く異なった思考過程で銘柄選定しました。

目的を分解していくと、銘柄選定の要件は以下のようになりました。

定年退職から日本人男性の平均寿命まで約20年間の

→ ① 投資直後から高分配金が得られること

→ ② 増配を待っている余裕はなく、むしろ健康寿命(72.5歳)までの投資前半期に高分配金が必要

定期収入源

→ ③ 毎月分配が基本(支出は月単位が基本なので)

→ ④ 安定収入を得るため、景気等による分配金の上下動が小さいこと

資産成長は不要

→ ⑤ NISAで楽天S&P500に満額投資しているので、退職金運用の銘柄は成長を捨てて分配に特化

元本毀損しない範囲でキャッシュフローを最大化

→ ⑥ 退職金が元本割れすると不安で経済的自由に支障が出るため、成長せずとも元本維持できる範囲で高分配を追求

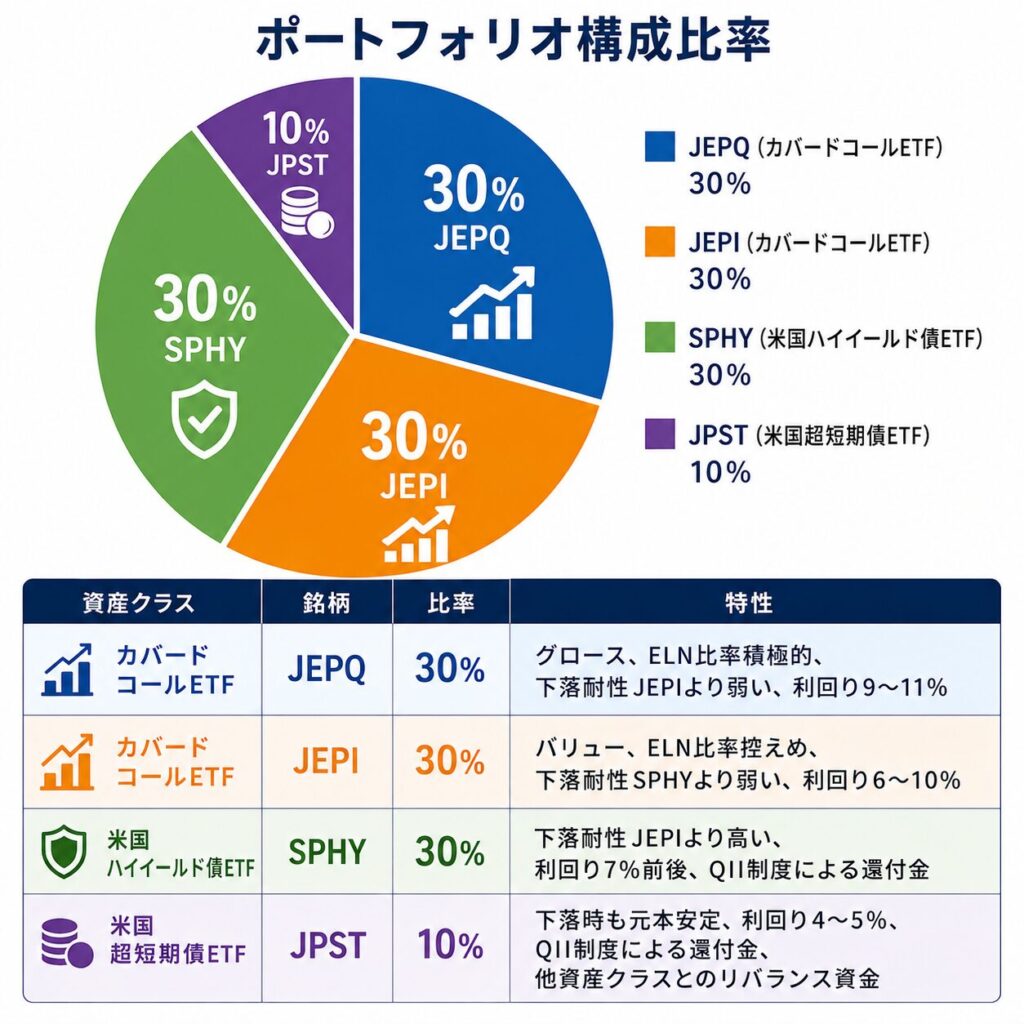

カバードコールETF(JEPQ・JEPI)をコアに選定

はじめはSCHDやVYMなどをポートフォリオのコアに考えていたのですが、銘柄選定要件の①②③を満足するためには、カバードコールETFが私の退職金運用の目的に合致していると判断しました。

カバードコールETFは元々サテライトとしてポートフォリオ全体の分配利回り向上に寄与してもらおうと考えていましたが、コアとして組み入れるに際しあらためて検討しました。

特定のセクターに偏ったカバードコールETFは銘柄選定要件④の観点から避け、NASDAQ100やS&P500に準拠した運用をするカバードコールETFとして、QYLD・XYLD・JEPQ・JEPIを候補にしました。

利回りの高さではQYLD・XYLDが有利でしたが、過去の傾向を見ると株価が右肩下がりであり、銘柄選定要件⑥の観点から、比較的利回りが低いもののJEPQ・JEPIをコアに選定しました。

JEPQ・JEPIのデメリットを調べてみると、「強気相場では上昇分をコール売りで売り渡しているためS&P500等に負けやすい」ことが最大のデメリットとして指摘されていましたが、銘柄選定要件⑤に照らし合わせて、このデメリットは許容しました。

ハイイールド債(SPHY)をコアに追加

カバードコールETFはS&P500やNASDAQ100に比べてボラティリティが小さく暴落耐性が効きますが、株式

銘柄選定要件の「④ 安定収入を得るため、景気等による分配金の上下動が小さいこと」に着目すると、JEPQ・JEPIは意外と景気によって分配金利回りに上下動があることがわかりました。

株価に関しては、JEPQ・JEPIは、NASDAQ100・S&P500に比べて暴落耐性が効いて上下動が小さいのですが、分配金に関しては債券ほど安定していないのです。

JEPQ・JEPIの分配金が少なくなるのは、景気が平和(緩やかに上がり続ける)な相場です。カバードコールETFの分配金原資となるオプション料が安くなるので、ETFの設計上仕方ありません。

他方、債券ETFは景気が平和な相場でも、安定した分配金利回りが得られます。

JEPQ・JEPIと債券ETFを組み合わせ、互いの分配金利回りの波を相殺させることにより、ポートフォリオ全体から得られる毎月の分配金収入の額が非常に予測しやすく(安定化)なりのです。

しかし多くの債券ETFは、JEPQ・JEPIに比べて分配金利回りが極めて低く、安定化のためにポートフォリオに組み入れたはずが、ポートフォリオ全体の分配金利回りの足を引っ張る存在になってしまい、退職金の運用効率の低下につながりかねません。

退職金運用でキャッシュフローの最大化という目的を達するためには、JEPQ・JEPIと同等な分配金利回りを持つ債券ETFを選定しなければなりません。このため、ハイイールド債(SPHY)をコアに追加選定しました。ハイイールド債はHYG・JNKなどが有名ですが、分配金利回りの高さや経費率の低さなどで優れていたSPHYを選定しました。

ハイイールド債はいわゆる「投資不適格社債」ですが、以下の理由で一般的に株式より値動きが安定しています。

1. 「満期」があり元本が返ってくるから

株式は満期がありません。企業の将来性が全くなければ、株価はどこまでも下がり続けます。ハイイールド債は「〇年後に元本を返す」という満期があります。企業が倒産さえしなければ、途中でいくら価格が下がっても満期には必ず100%の元本で払い戻されるため、価格の下限に強いブレーキがかかります。

2. 利息が法律で確定しているから

株式は業績が悪化すれば、いつでも「無配」にできます。ハイイールド債は企業が赤字であっても、約束された利息を絶対に支払う義務があります。この「確実で高い利息収入」がクッションとなり、価格の暴落を防ぎます。

3. 企業が倒産したときの弁済順位が株より高いから

万が一、企業が倒産した場合でも、残った資産を分けてもらえる権利は「株式よりも債券の方が圧倒的に優先」されます。株主は最後尾なので資産がゼロになる確率が非常に高いですが、ハイイールド債の保有者は一部でも資産を回収できる可能性が残されているため、価値が完全にゼロになりにくいです。

4. 1つのファンド(SPHYなど)で数百社に超分散されているから

ハイイールド債そのものは1社単位で見ると非常にハイリスクです。しかし、SPHYなどのETFは数百〜数千という大量の不適格社債をパッケージにしています。仮に数社が倒産してデフォルトを起こしても、全体の数%程度のダメージで済むため、ファンド全体の価格の動きは株式に比べて大幅にマイルドになります。

米国短期債(JPST)をサテライトに追加

JEPQ・JEPI・SPHYをコアとしたポートフォリオを組むと、以下のような弱点があることを把握しました。

- 強気相場で上昇分を取り逃がす

- 弱気相場で安定した分配金が得られるが、株価はNASDAQ100やS&P500ほどではないものの下落する

前述のように退職金運用とは別に、現役時代に積み立てたNISA口座で楽天S&P500を保持しているので、退職金運用ポートフォリオで強気相場を取り逃がすことは気にしていません。

しかし、弱気相場が急激かつ長期化すると、銘柄選定要件の「⑥ 退職金が元本割れすると不安で経済的自由に支障が出るため、成長せずとも元本維持できる範囲で高分配を追求」に抵触するので、暴落時でJEPQ・JEPI・SPHYの下落を補う銘柄をサテライトに組み込む必要があります。

サテライトといえども、退職金運用でキャッシュフローの最大化という目的を達成するため、現時点で分配金利回り4%以上という条件で候補を探しました。

- 米国超短期債(JPSTなど):暴落時でも価格安定

- 米港超長期債(TLTなど):暴落時に価格上昇

どちらもコア資産下落時のリバランス資金として期待できます。株式と逆相関という意味ではTLTの方が優れていますが、例えば2022年の利上げショックのような局面では、価格安定しているJPSTに対し、TLTは株式以上に暴落することもあります。ハマれば高威力のTLTですが、外した時のダメージも凄まじいです。

今回は退職金運用ポートフォリオの銘柄選定要件に鑑み、安心感があるJPSTをサテライトに選定しました。

退職金運用ポートフォリオ(2026.6)

これまでの検討を踏まえ、2026年6月時点の退職金運用ポートフォリオ案は、表のようになりました。

これから定年退職までの間、

- これらの銘柄の運用成績(総じて歴史の浅い銘柄が多いため)

- 新しい銘柄が登場(米国でカバードコールETFは激戦区)

- 退職金運用目的等の変化(人生何が起こるかわからない)

これらの変化要因を踏まえて、ポートフォリオの調整を継続していきます。

いざ退職金を手にしたその時に、準備周到で、自信を持って一括投資できるように。

をコアに選定ハイイールド債(SPHY)をコアに追加米国短期債){kind=link}