Contents

はじめに

「楽天経済圏って本当にお得なの?」

私も数年前までは半信半疑でした。

当時の私は、いわゆるドコモ経済圏の利用者でした。

- スマホ:ドコモ

- 光回線:ドコモ光

- クレジットカード:dカードゴールド

- 銀行:三井住友信託銀行

- 電気・ガス:東京ガス

- ネット通販:Amazon

- ふるさと納税:ふるさとチョイス

楽天とはほとんど縁のない生活です。

しかし、NISAとiDeCoを始めたことをきっかけに楽天証券を利用するようになり、「どうせなら家計全体を楽天にまとめた方がお得ではないか」と考え始めました。

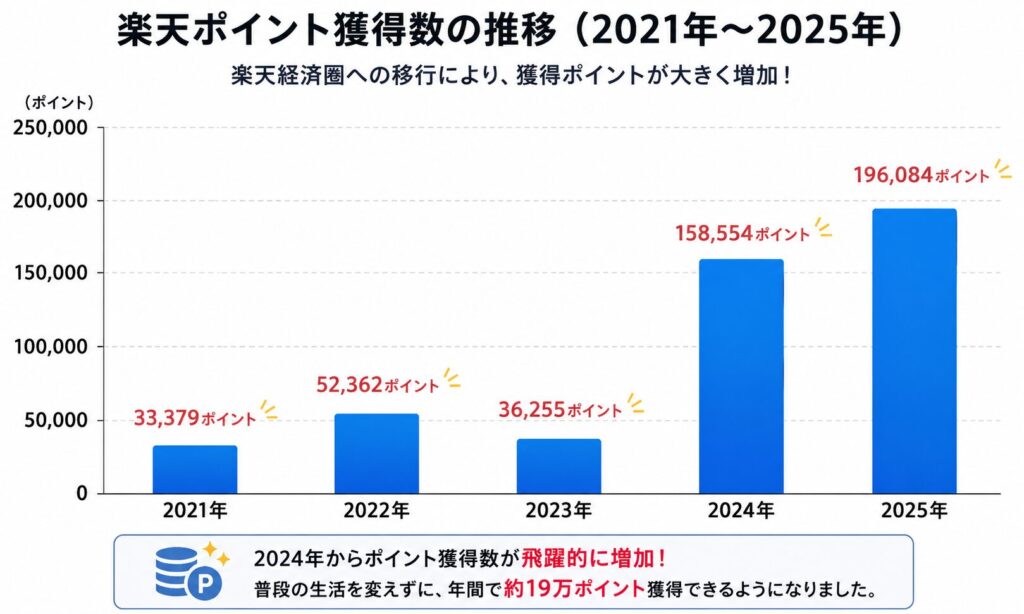

そして約2年間かけて生活インフラを楽天中心へ移行した結果、楽天ポイント獲得数は大幅に増加しました。

普段の生活を大きく変えたわけではありません。

家計の支払い先を見直しただけで、年間十数万円相当の楽天ポイントを獲得できるようになりました。

この記事では、私が楽天経済圏へ移行した理由、実際にやったこと、苦労したこと、そして感じたメリット・デメリットを、実体験だけをもとに紹介します。

楽天経済圏へ移行したきっかけ

最初のきっかけはNISAとiDeCoでした。

証券会社を比較した結果、楽天証券を選びました。

楽天証券を利用するなら楽天銀行、楽天カードとの組み合わせが有利です。

そこで、

「投資だけ楽天にするより、生活全体を楽天にまとめた方が効率がいいのでは?」

と考えるようになりました。

当時は楽天経済圏を意識していたわけではありません。

しかし、一つずつ見直していくうちに、結果的に生活インフラの大部分が楽天へ変わっていきました。

一番最初に見直したのは楽天モバイル

30年以上ドコモを利用していました。

長年ドコモを使い続けてきた理由は、

- 通信品質

- エリアの広さ

この2つです。

ところが2023年頃から、職場では昼休みになると通信できないことが増えました。

私の勤務先では、楽天モバイルの方が快適だったのです。

通信品質への不安はありましたが、

「今より悪くなることはない」

そう判断して楽天モバイルへ乗り換えました。

結果として通信費は下がり、三木谷キャンペーンや家族紹介キャンペーンなどで大量の楽天ポイントも獲得できました。

家族全員も楽天モバイルへ移行したことで、家族割も利用できるようになりました。

実際の乗り換えは意外と苦労した

「MNPワンストップだから簡単」

そう思っていました。

ところが現実は違いました。

途中でドコモ光とのセット契約が原因で手続きが止まり、

さらに家族グループの解散手続き、

各種確認画面、

設定変更…

想像以上に時間がかかりました。

ワンストップという言葉から想像していたほどスムーズではありませんでした。

しかし、一度終わってしまえば、その後は毎月の通信費削減効果を受け続けられています。

固定回線も楽天ひかりへ変更

家族全員のスマホが楽天になったタイミングで、ドコモ光も楽天ひかりへ変更しました。

工事の案内が分かりにくかったり、クロスパス設定で少し戸惑ったりしましたが、最終的には問題なく利用できています。

通信品質も日常生活では特に不満はありません。

dカードゴールドから楽天カードへ

私が最も印象に残っているのは、dカードゴールド年間利用特典の制度変更でした。

メインカードを変更することは、単にカードを作り直すだけではありません。

公共料金や各種サブスクなど、数多くの支払い先を変更する必要があります。

だからこそ、私は「せっかく変更するなら楽天カードへ一本化しよう」と考えました。

結果として、

- 楽天証券

- 楽天銀行

- 楽天カード

が連携し、ポイントも管理しやすくなりました。

電気・ガス・水道も楽天へ

さらに固定費も見直しました。

- 楽天でんき

- 楽天ガス

- 東京都水道料金(楽天ペイ払い)

へ変更しました。

最近では東京都水道局も楽天ペイ払いに対応しており、自宅にいながら簡単に支払えるようになりました。

公共料金の支払い先をまとめることで、家計管理も以前より分かりやすくなりました。

ネット通販やふるさと納税も楽天へ

以前はAmazonを利用することが多かったのですが、現在は楽天市場が中心です。

ふるさと納税も楽天ふるさと納税へ変更しました。

楽天ポイントを使って支払い、そのポイントがまた貯まる。

この循環ができるようになったことで、楽天ポイントが家計の一部として機能するようになりました。

楽天経済圏へ移行して感じたメリット

実際に移行して感じたメリットは次のとおりです。

- ポイントが一つにまとまる

- 家計管理が楽になる

- 通信費など固定費を見直せる

- NISA・楽天証券との相性が良い

- ポイントを投資にも使える

特に私の場合は、高配当ETFへの投資や資産形成を進めているため、楽天ポイントがそのまま資産形成にも役立っています。

住宅ローンも楽天銀行へ借り換えた

2025年に約20万ポイントを獲得しましたが、2026年はさらに増加するかもしれません。

2026年からは、住宅ローンも楽天銀行へ借り換えました。

住宅ローンは家計の中で最も大きな固定費です。

スマホ料金を数千円下げることも大切ですが、住宅ローンを見直す方が家計への影響ははるかに大きくなります。

私の場合、借り換えによって毎月の返済額が減少し、総支払利息も大幅に圧縮できました。

楽天銀行を選んだ理由は、

- 金利の低さ

- ネットで手続きできる利便性

- 普段から利用している楽天銀行との親和性

などです。

住宅ローンの借り換えは手続きに時間がかかりますが、一度完了すれば長期間にわたって家計改善の効果が続きます。

楽天経済圏へ移行して最も効果が大きかったのは、実は住宅ローンの見直しだったかもしれません。

デメリットもある

もちろん、良いことばかりではありません。

乗り換えには時間がかかります。

契約内容の確認、

家族の手続き、

支払い先変更、

各種設定変更など、

一時的にはかなりの手間がかかりました。

また、楽天が常に最安とは限りません。

サービスによっては他社の方が有利な場合もあります。

重要なのは、

「楽天だから契約する」

ではなく、

「自分の生活に合うかどうか」

を判断することだと思います。

-

【実録】楽天モバイルの通話が自宅で途切れる…1年以上悩んだ私が試した解決策

「Rakuten Linkで通話していると途中で音声が聞こえなくなる」 「LINE通話が突然途切れる」 「Wi-Fiも電波も十分あるのに、なぜか通話だけ不安定」 もし同じ症状で悩んでいるなら、この記事 ...

続きを見る

まとめ|一度の手間で長く恩恵を受けられる

楽天経済圏への移行は、最初は面倒でした。

しかし、一度終わってしまえば、その後は普段どおり生活するだけで楽天ポイントが積み上がっていきます。

私の場合は年間約20万ポイントを獲得できるようになりました。

もちろん、すべての人に楽天経済圏が最適とは限りません。

それでも、

「固定費を見直したい」

「家計を少しでも改善したい」

「資産形成を始めたい」

そんな方には、一度検討する価値は十分あると感じています。

これから各サービスごとの詳しい体験談も順次公開していきますので、楽天経済圏への移行を検討している方の参考になれば幸いです。

{kind=link}