Contents

1. 退職金運用の目的

私が退職金運用を真剣に考え始めた理由

40代の頃、私は「定年後は会社に縛られない自由な生活を送りたい」と考えるようになりました。

当時はFIREという言葉が流行し始めた時期でした。

しかし、家族がいる私にとって、40代や50代で仕事を辞めることは現実的ではありません。

それでも、

「定年後くらいは、自分の意思で人生を選べるようになりたい」

という思いは年々強くなっていきました。

そのため私は、現役時代からNISAやiDeCoを活用し、インデックスファンドへの積立投資を続けてきました。

資産形成そのものは順調に進みましたが、50代に入り、定年退職が現実味を帯びてきた頃、新たな疑問が湧いてきました。

- 定年退職後、本当に再就職しなくても生活できるのだろうか。

- 年金だけで生活費は足りるのだろうか。

- インデックス投資を取り崩すだけで、20年以上の老後を安心して過ごせるのだろうか。

- 現役時代のような給与収入がなくなったとき、リーマンショックやコロナショックのような暴落に耐えられるだろうか。

資産額だけを見ると、老後資金としてはある程度準備できていました。

しかし、私が本当に欲しかったのは「資産額」ではありません。

毎月、安心して生活費を受け取れる仕組みでした。

そこで私は、退職金を「一時的なお金」ではなく、「約20年間にわたり生活費を生み出す資産」として考えるようになりました。

-

定年後の自由を手に入れるために|50代サラリーマンの資産運用計画

40代の頃、私は定年後の自由を夢見て生きてきました。 ・いわゆるエッセンシャルワーカーで時間的、精神的拘束が多い ・パニック障害を患い乗物恐怖症となったが出張や全国異動が多い ・人生ラスト20年くらい ...

続きを見る

目指したのは「資産最大化」ではなく「キャッシュフロー最大化」

一般的な資産運用では、

「資産をどれだけ増やせるか」

が重視されます。

しかし、退職金運用は目的が異なります。

退職後は給与収入がなくなり、生活費は資産から生み出さなければなりません。

つまり重要なのは、

資産評価額ではなく、毎月どれだけ安定したキャッシュフローを得られるかです。

もちろん資産を増やせるなら理想ですが、退職後は大きなリスクを取ってまで資産成長を追い求めるつもりはありません。

私が重視したのは、

「元本をできるだけ維持しながら、毎月安定した分配金を受け取ること」

でした。

-

退職金運用のポートフォリオ|元本毀損しない範囲でキャッシュフローを最大化

Contents退職金運用を考えた理由退職金運用の目的退職金運用ポートフォリオに組み入れる銘柄選定カバードコールETF(JEPQ・JEPI)をコアに選定ハイイールド債(SPHY)をコアに追加米国短期債 ...

続きを見る

私の資産全体の役割分担

退職後の資産は、一つの運用方法だけに頼るのではなく、それぞれに役割を持たせることが重要だと考えています。

このように役割を明確に分けることで、それぞれの資産の目的がぶれにくくなると考えています。

退職金運用で重視した6つの条件

退職金運用の目的を整理すると、私が求める条件は次の6つになりました。

① 投資直後から高いキャッシュフローが得られること

退職後は、資産形成期のように何十年も配当成長を待つことはできません。

投資を始めた直後から、生活費として活用できる分配金が必要になります。

② 毎月分配であること

生活費は毎月発生します。特に固定費は月払いが多いです。

そのため、分配金もできるだけ毎月受け取れる方が、家計管理がしやすいと考えました。

③ 分配金が比較的安定していること

利回りが高くても、毎月の分配金が大きく変動すると生活設計が難しくなります。

そのため、安定性も重要な判断基準としました。

④ 元本を大きく毀損しないこと

退職金は人生で一度しか受け取れません。

大きな損失が精神的な不安につながるような運用は避けたいと考えています。

⑤ 資産成長よりキャッシュフローを優先すること

資産成長はNISAの役割です。

退職金には、生活費を生み出す役割を担わせます。

⑥ 長期間継続できること

退職後から平均寿命まで約20年以上運用することを想定しています。

そのため、一時的に好成績な商品ではなく、長期的に運用を続けられる仕組みを重視しました。

銘柄選定は「目的」から逆算した

私は最初から特定のETFを買おうと思っていたわけではありません。

まず、「退職金運用で実現したいこと」を明確にし、その目的を達成するためにはどのような資産クラスが必要かを考えました。

その結果、

- カバードコールETF

- 米国ハイイールド債ETF

- 米国超短期債ETF

という3つの資産クラスにたどり着きました。

そして、それぞれの資産クラスの中から、私の運用目的に最も合うETFを比較・検討することになります。

その検討結果が、現在のポートフォリオにつながっています。

退職金運用に「正解」はありません。

家族構成、年金額、保有資産、リスク許容度によって、最適なポートフォリオは人それぞれ異なります。

だからこそ私は、「人気だから」「利回りが高いから」という理由で商品を選ぶのではなく、

まず運用目的を明確にし、その目的から逆算してポートフォリオを設計することが何より重要だと考えています。

この考え方が、これから紹介するポートフォリオやETF選定の土台になっています。

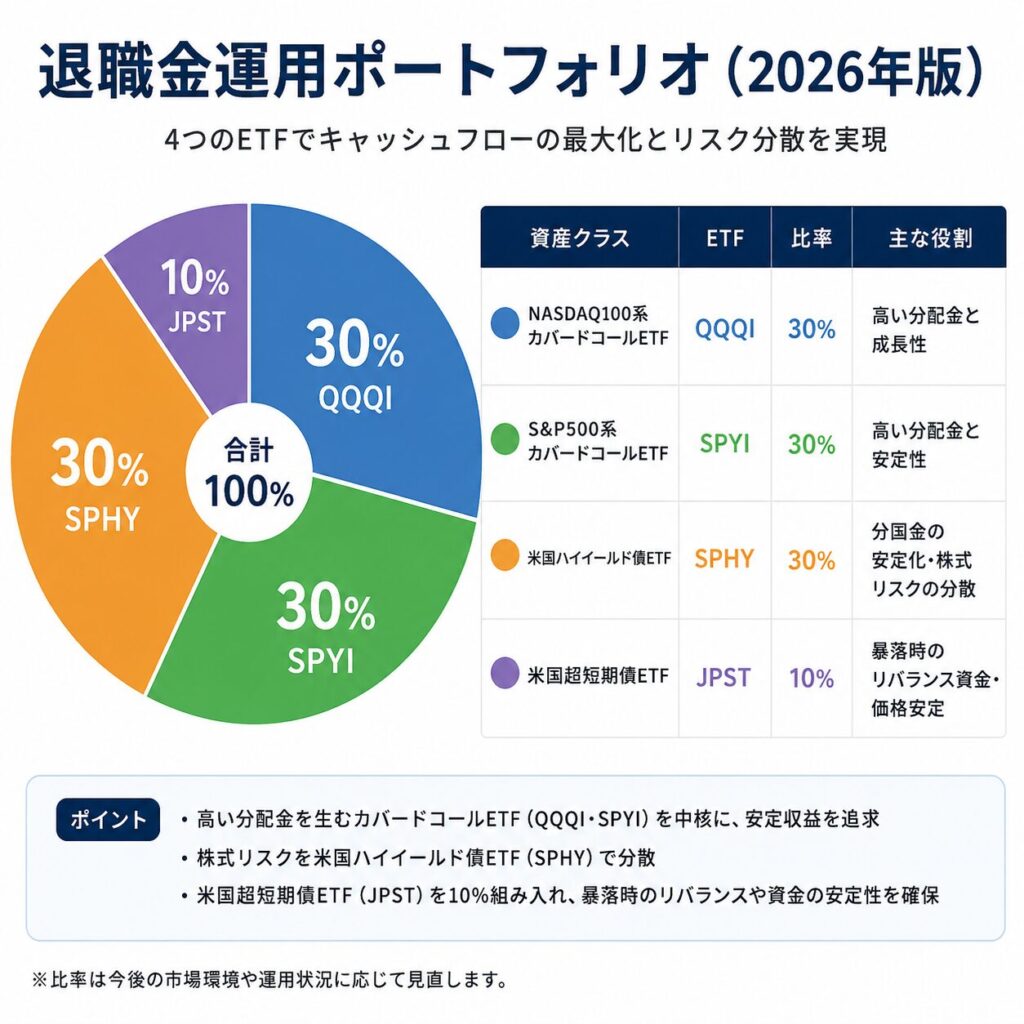

2. 現在のポートフォリオ(2026年版)

現時点で私が考えている退職金運用ポートフォリオ

前章では、私が退職金運用で最も重視している考え方をご紹介しました。

- 退職後約20年間の生活費を支えること

- 元本をできるだけ維持すること

- 毎月安定したキャッシュフローを得ること

これらの目的から逆算して検討した結果、2026年現在、私が最も有力と考えているポートフォリオは次の構成です。

一見すると、

「カバードコールETFが多すぎるのでは?」

と思われるかもしれません。

しかし、この配分には明確な理由があります。

私は資産を増やすことよりも、

毎月のキャッシュフローを最大化すること

を目的としているからです。

ポートフォリオ全体で役割を分担する

私はETFを個別に評価するのではなく、

ポートフォリオ全体で役割分担を考えています。

例えば、QQQIには高い分配金が期待できます。

しかし、QQQIだけではリスクが偏ります。

逆にJPSTだけでは価格は安定しますが、生活費を支えるほどの分配金は期待できません。

そこで、それぞれ異なる役割を持つETFを組み合わせることで、一つのポートフォリオとして完成させています。

なぜカバードコールETFを60%にしたのか

退職後は、生活費を資産から生み出す必要があります。

そのため私は、比較的高い分配金が期待できるカバードコールETFをポートフォリオの中心に据えました。

NASDAQ100系とS&P500系を組み合わせることで、

- 成長企業への投資

- 幅広い大型株への投資

という異なる特徴も取り入れています。

もちろん、

カバードコールETFだけでは弱点もあります。

その弱点を補うために、残り40%を債券ETFに配分しました。

なぜ債券ETFを40%組み入れたのか

高利回りだけを追求するなら、

100%カバードコールETFという選択肢もあります。

しかし、それでは退職後の資産としては不安が残ります。

私は実際に過去の相場を参考にシミュレーションを行い、

株式だけのポートフォリオでは暴落局面で精神的にも資産面でも厳しいと感じました。

そこで、

- ハイイールド債ETF(SPHY)

- 超短期債ETF(JPST)

を組み合わせることで、

分配金の安定性と価格の安定性を高める構成を考えました。

なぜこの4銘柄なのか

現在のポートフォリオに採用しているETFは、それぞれ複数の候補を比較したうえで選定しています。

例えば、

- NASDAQ100系ではJEPQとQQQI

- S&P500系ではJEPIとSPYI

- ハイイールド債ではSPHY以外の複数ETF

- 超短期債ではJPSTと長期国債ETF

などを比較・検討しました。

その結果、

現時点ではこの4銘柄が私の運用目的に最も合っていると判断しています。

もちろん、

これが唯一の正解だとは考えていません。

今後さらに優れたETFが登場すれば、ポートフォリオを見直す予定です。

これは「完成形」ではなく「2026年版」

この記事を書いている現在、私は52歳です。

退職金を受け取る予定は59歳。

つまり、本番まではまだ約7年あります。

その間にも、

- 新しいETFが登場するかもしれません。

- 現在のETFの運用成績が変化するかもしれません。

- ROCやQIIなどの税制が変わる可能性もあります。

- 法人で運用した方が有利になる制度改正があるかもしれません。

そのため、このポートフォリオは「完成版」ではなく、

2026年時点での最適解

として公開しています。

これから退職まで約7年間、市場環境や税制の変化を確認しながら、

必要に応じて柔軟に見直していきたいと考えています。

3. リスク管理・リバランス|退職金運用で暴落を乗り越えるための考え方

高利回りだけでは退職金運用は成功しない

前章では、2026年時点で私が考えている退職金運用ポートフォリオをご紹介しました。

- QQQI

- SPYI

- SPHY

- JPST

しかし、この4銘柄にたどり着くまでには、何度もポートフォリオを見直しました。

最初は、

「高利回りのカバードコールETFだけで十分ではないか」

とも考えていました。

ところが、過去の値動きやバックテストを繰り返し確認する中で、退職金運用ならではのリスクが見えてきたのです。

退職後は現役時代と違い、毎月の給与収入がありません。

そのため、暴落時に資産が大きく減少すると、

- 資産額が減る不安

- 分配金が減る不安

- 「このまま保有して大丈夫なのか」という精神的な不安

が重なり、冷静な判断が難しくなります。

だからこそ私は、

「高利回り」だけでなく、「暴落時にも運用を続けられること」

を重視するようになりました。

カバードコールETF100%では不安が残った

カバードコールETFは、

オプションプレミアムを活用することで、高い分配金を実現しています。

また、一般的な株式ETFと比較すると、

株価の変動もやや抑えられる傾向があります。

しかし、

それでも株式資産であることに変わりはありません。

景気後退や金融危機では、

NASDAQ100やS&P500ほどではないとしても、

価格は下落します。

さらに、

市場環境によっては分配金も減少します。

つまり、

生活費を支える資産として100%カバードコールETFだけに依存することには不安が残りました。

-

退職金運用で債券ETFは必要か?JEPQとJEPIをバックテストして見えた弱点

Contentsはじめに退職金運用と資産形成は目的が違うなぜJEPQ・JEPIに魅力を感じたのか投資直後から高い分配金毎月分配株式ETFより下落耐性が高い高い分配利回りしかしバックテストで気になる点が ...

続きを見る

なぜSPHYを組み入れたのか

そこで注目したのが、

米国ハイイールド債ETFでした。

一般的に

「ハイイールド債」

という言葉を聞くと、

「投資不適格債だから危険では?」

というイメージを持たれる方も多いと思います。

私も最初はそう考えていました。

しかし調べてみると、

ETFとして保有する場合は印象が大きく変わりました。

理由は次の4つです。

① 数百社に分散投資されている

SPHYは1社の社債ではありません。

数百社のハイイールド債へ分散投資するETFです。

そのため、

一部企業がデフォルトしても、

ファンド全体への影響は限定的になります。

② 株式より価格変動が小さい傾向がある

ハイイールド債は株式よりリスクが高い債券ですが、

それでも株式ほど大きく値動きしない場面が多くあります。

カバードコールETFと組み合わせることで、

ポートフォリオ全体の値動きを抑える効果が期待できます。

③ 比較的高い分配金が期待できる

多くの債券ETFは価格が安定している一方、

分配利回りが低く、

ポートフォリオ全体の利回りを下げてしまいます。

一方、SPHYは比較的高い分配金が期待できるため、

キャッシュフローを重視する退職金運用との相性が良いと考えました。

④ 経費率が低く運用効率が高い

同じハイイールド債ETFでも、

経費率や保有銘柄数、流動性は異なります。

複数のETFを比較した結果、

現時点ではSPHYが最もバランスが良いという結論になりました。

-

ハイイールド債ETFを徹底比較|私がHYGやJNKではなくSPHYを選んだ理由

Contentsはじめにハイイールド債とは何かなぜ利回りが高いのか私も最初は怖かったETFになると話が変わるハイイールド債は株式より安全なのか① 満期がある② 利息支払いが優先される③ 倒産時の弁済順 ...

続きを見る

それでもリスクは残った

SPHYを組み入れたことで、

株式だけのポートフォリオより安定性は向上しました。

しかし、

さらに過去の相場を検証すると、

新たな課題が見えてきました。

例えば、

- リーマンショック

- コロナショック

- 2022年の急速な利上げ局面

などでは、

ハイイールド債も株式と同じ方向へ下落することがあります。

つまり、

SPHYだけでは十分な安全資産とは言えないのです。

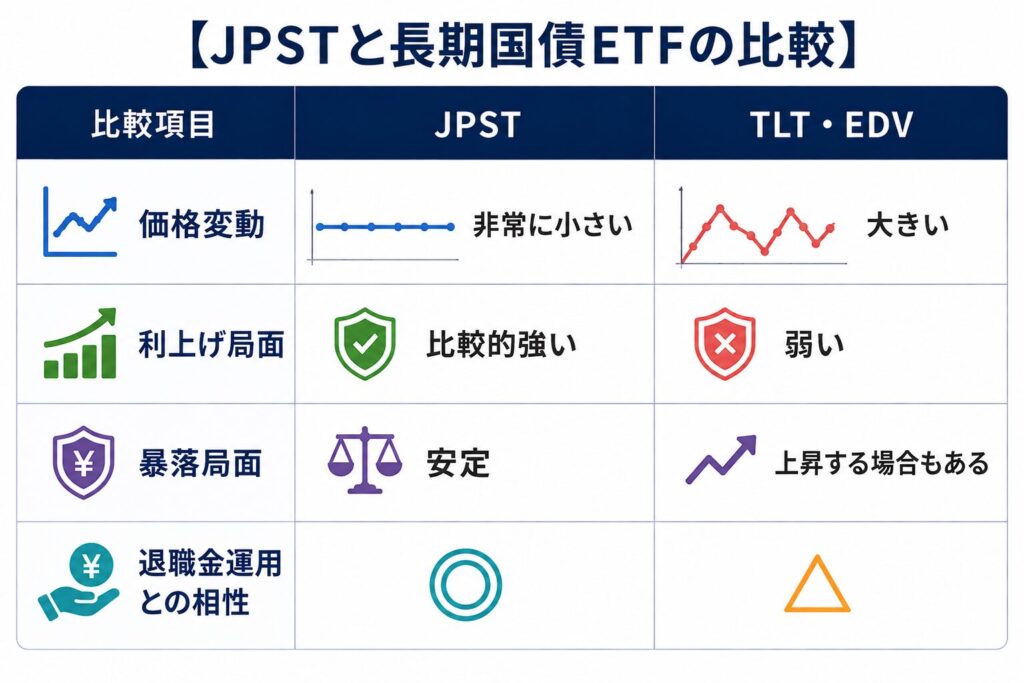

最後にJPSTを加えた理由

そこで検討したのが、

「本当に価格が安定する資産」

でした。

候補となったのは、

- 米国長期国債ETF(TLTなど)

- 米国超長期国債ETF(EDVなど)

- 米国超短期債ETF(JPST)

です。

長期国債ETFは、

株式暴落時に大きく上昇することがあります。

一方で、

2022年のような急激な利上げ局面では、

株式以上に大きく下落しました。

退職後の資産として考えた場合、

この価格変動は私には大きなリスクに感じられました。

そこで最終的に選んだのが、

JPSTです。

JPSTは超短期債ETFであり、

価格変動が非常に小さいことが特徴です。

利回りはカバードコールETFほど高くありませんが、

利上げ局面では分配金が増えやすいという特徴もあります。

そのため、

暴落時に安心して保有できる待機資金として適していると判断しました。

-

JPSTかTLTか?退職金運用で私が超短期債ETFを選んだ理由

Contentsはじめに退職金運用で本当に怖いことJEPQ・JEPI・SPHYで十分ではなかった2022年利上げショックコロナショックリーマンショックSPHYにも弱点があったそこで検討したのがTLTT ...

続きを見る

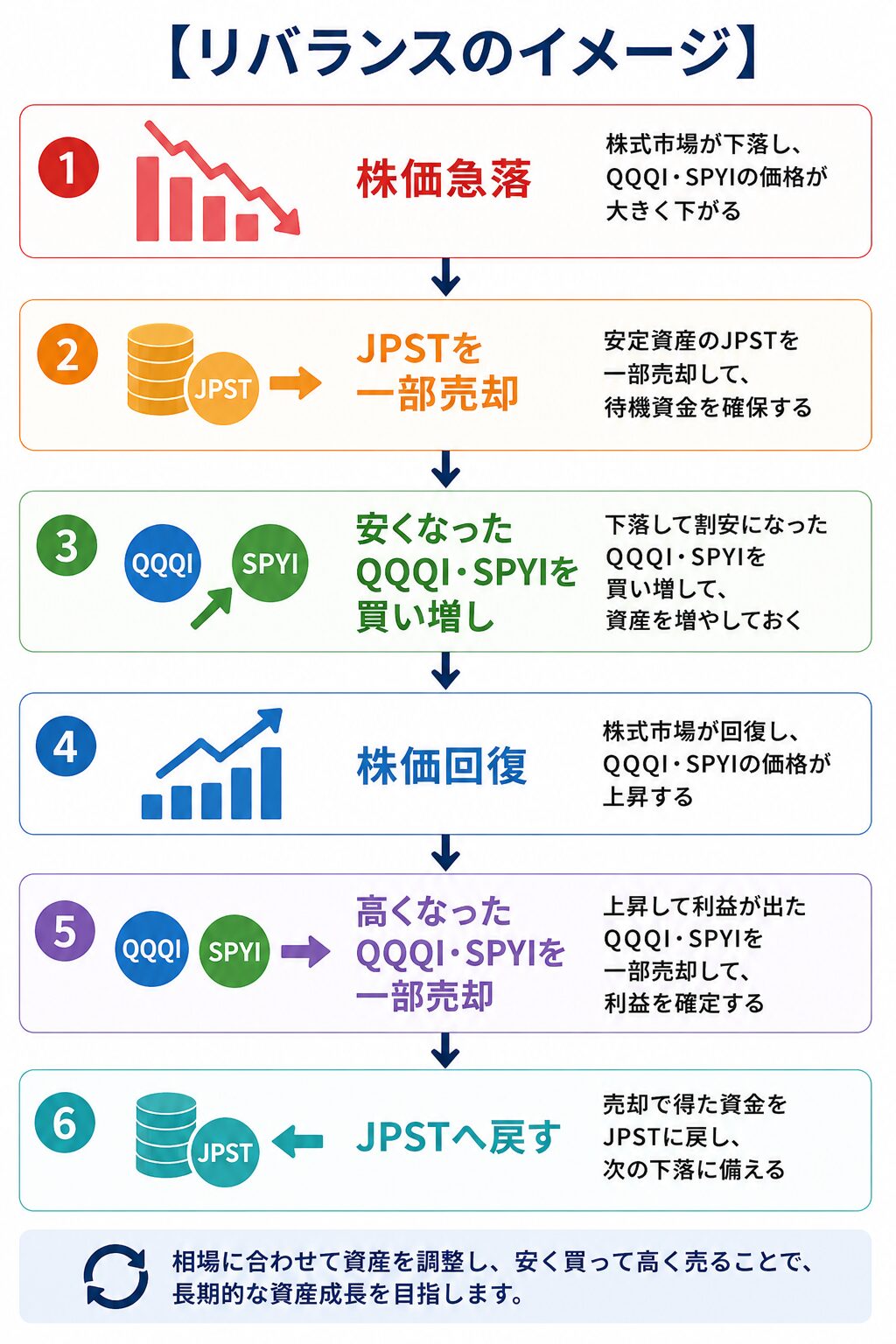

私が考えるリバランスのルール

退職金運用では、

一度購入したら放置するつもりはありません。

市場環境に応じて、

定期的にリバランスを行う予定です。

基本的な考え方は、

価格が大きく下落した資産を買い増し、

価格が上昇した資産を一部売却することです。

例えば、

株式市場が大きく下落した場合には、

JPSTの一部を売却し、

QQQIやSPYIを買い増します。

逆に、

株式市場が大きく上昇した場合には、

QQQIやSPYIの比率が高くなるため、

一部利益確定し、

JPSTへ資金を戻します。

このように、

「安く買って、高く売る」

という投資の基本を、

機械的に実践できるようにしておきたいと考えています。

退職金運用では、

高利回りだけを追い求めるのではなく、

暴落しても運用を続けられる仕組み

が重要だと考えています。

そのため私は、

- キャッシュフロー担当:QQQI・SPYI

- 安定収入担当:SPHY

- リバランス担当:JPST

という役割分担を考えました。

このように、それぞれ異なる役割を持つ資産を組み合わせることで、退職後も精神的な安心感を保ちながら運用を続けられるポートフォリオを目指しています。

4. ROC・QII制度|税引後キャッシュフローを重視してポートフォリオを見直した理由

利回りだけでは本当の収益は分からない

退職金運用を検討し始めた頃の私は、

「利回りが高いETFほど魅力的だ」

と考えていました。

しかし、さまざまなETFを比較するうちに、一つの疑問が生まれました。

「同じ利回りなら、手元に残るお金は本当に同じなのだろうか?」

退職後に重要なのは、資産評価額ではありません。

毎月の生活費として、実際にいくら使えるかです。

つまり、本当に比較すべきなのは

税引前利回りではなく、税引後キャッシュフロー

だったのです。

この考え方が、私のポートフォリオを大きく変えるきっかけになりました。

日本人が米国ETFで支払う税金

まずは基本的な仕組みを整理しておきます。

日本の居住者が米国ETFを保有すると、通常は分配金に対して次のような課税が行われます。

例えば、100万円の分配金を受け取る場合、米国で10万円が源泉徴収され、その後、日本でも課税されます(外国税額控除などを考慮しない単純化した例)。

つまり、同じ10%の分配利回りでも、税金を差し引いた後の手取りは想像以上に少なくなるのです。

私はここで、

「税金まで含めてETFを比較しなければ、本当の運用効率は分からない」

と考えるようになりました。

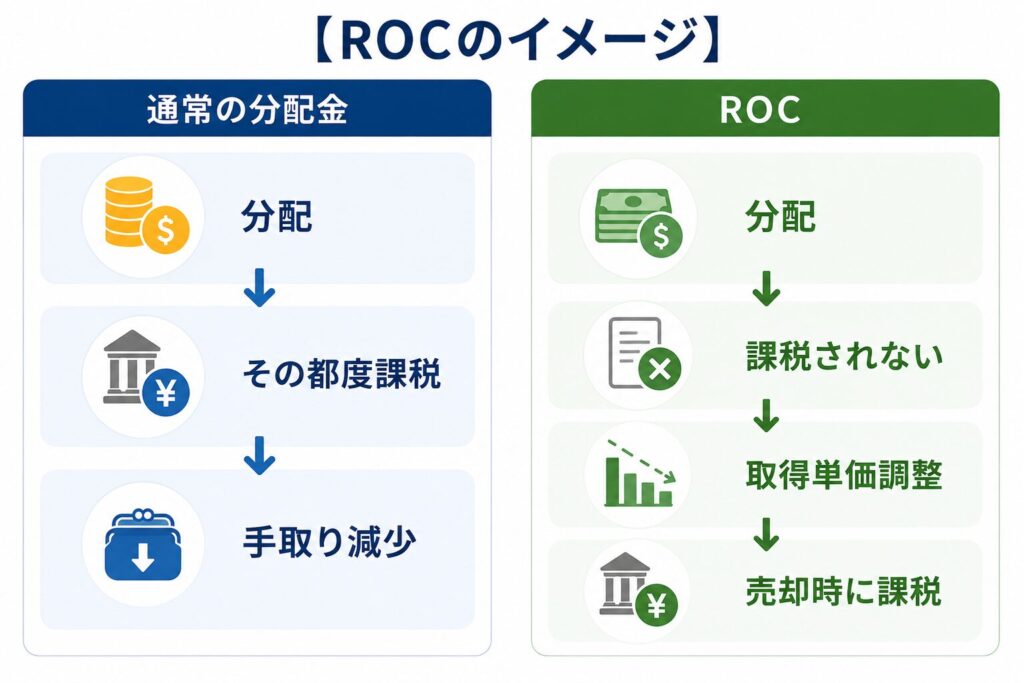

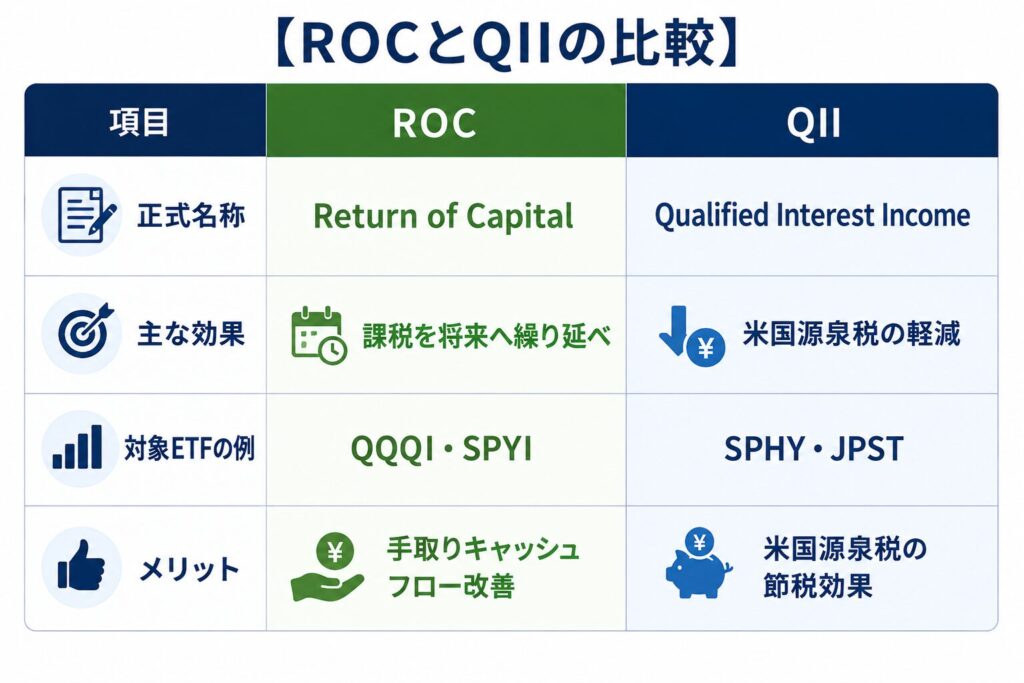

ROCとは何か

その過程で初めて知ったのが、

ROC(Return of Capital)

という仕組みです。

日本語では、

「資本の払い戻し」

などと訳されます。

初めてこの言葉を見たとき、

私も

「元本を取り崩して配っているだけでは?」

と思いました。

しかし実際に調べてみると、

現在のカバードコールETFでは、

もう少し複雑な仕組みになっています。

ROCは「課税の繰り延べ」という考え方

ROC部分については、

通常の配当所得とは異なり、

分配を受け取った時点では課税されず、

取得価格を調整し、

売却時にまとめて課税される仕組みになっています。

つまり、

税金を永久になくす制度ではありません。

「今払う税金を将来へ先送りする制度」

と考えると理解しやすいでしょう。

退職後は、

毎月生活費として分配金を受け取りながら長期間保有することを想定しています。

そのため、

課税を繰り延べられる効果は、キャッシュフロー改善という意味で非常に魅力的だと感じました。

ROCを採用しているETF

私が検討しているETFでは、

ROC比率が高いことで知られているのが、

- QQQI

- SPYI

です。

もちろん、

ROC比率は毎年変わります。

市場環境や運用内容によって、

ROC割合が大きく変動することもあります。

したがって、

「ROCだから必ず有利」

というものではありません。

あくまで、

長期保有を前提とした退職金運用との相性が良い可能性がある、

という考え方です。

QIIとは何か

もう一つ、

私が調べる中で知った制度が、

QII(Qualified Interest Income)

です。

これは、

外国人投資家向けに設けられている、

一定の利子所得に関する優遇制度です。

QIIは米国源泉税が軽減される可能性がある

通常、

米国ETFの分配金には、

米国で源泉徴収が行われます。

しかし、

QIIとして分類される部分については、

米国源泉税が課されない、または軽減される場合があります。

つまり、

日本人投資家にとっては、

受け取る分配金が増える可能性があります。

ROCとQIIの違い

どちらも最終的な目的は、

税引後キャッシュフローを改善すること

ですが、

その仕組みは全く異なります。

この制度を知ってポートフォリオの見方が変わった

退職金運用を考え始めた頃の私は、

ETFを比較する際、

主に見ていたのは

- 分配利回り

- 株価

- 信託報酬

でした。

しかし、

ROCやQIIを知ったことで、

もう一つ重要な比較項目が増えました。

それが

「税引後キャッシュフロー」

です。

例えば、

表面利回りが同程度のETFであっても、

税制の違いによって、

実際に使える生活費には差が生まれる可能性があります。

退職後は、

この差が毎年積み重なります。

だから私は、

税制も含めてポートフォリオ全体を見直すことにしました。

-

【退職金運用】JEPQ・JEPIからQQQI・SPYIへ?私がROCとQIIに注目した理由

Contentsはじめに|退職金運用を考える中で気付いた「税金の壁」同じ分配金でも手取りは全然違うのでは?私が比較していたETFを簡単に紹介JEPIJEPIのメリットJEPIのデメリットJEPQJEP ...

続きを見る

注意しておきたいこと

ROCやQIIは魅力的な制度ですが、

それだけで投資判断を行うべきではありません。

私自身も、

次の点には十分注意しています。

- ROC比率は毎年変わる

- QII対象割合も毎年変わる

- 米国税制や日本税制は将来変更される可能性がある

- ETFそのものの運用成績が最も重要である

つまり、

税制は「プラスアルファ」の判断材料であり、

それだけでETFを選ぶものではありません。

5. JEPQ・JEPIからQQQI・SPYIへ変更した理由

私は「最初からQQQI・SPYIを選んだ」わけではありません

この記事をご覧いただくと、

現在の私の退職金運用ポートフォリオは

- QQQI

- SPYI

- SPHY

- JPST

という4銘柄になっています。

しかし、最初からこの結論にたどり着いたわけではありません。

実際に最初に選定した銘柄は、

- JEPQ

- JEPI

- SPHY

- JPST

という構成でした。

当時は、

「退職後の毎月の生活費を確保する」

という目的から考えれば、

JEPQ・JEPIは非常に優れたETFだと思っていました。

実際、今でも優れたETFだと思っています。

では、なぜ考えが変わったのでしょうか。

最初は「安心感」を重視していた

JEPQ・JEPIは、日本でも非常に人気のあるカバードコールETFです。

私が魅力を感じた理由は、

- 毎月分配

- 比較的高い分配利回り

- 運用会社への安心感

- 長期運用を前提とした設計

でした。

特に運用会社が世界最大級の資産運用会社であることは、大きな安心材料でした。

退職金という大切なお金を預ける以上、

「まずは実績のあるETFを選びたい」

と考えるのは自然なことだったと思います。

しかし、調べれば調べるほど疑問が増えていった

ポートフォリオがある程度完成した頃、

私はさらに詳しくETFを調べ始めました。

すると、

これまで意識していなかった比較ポイントが次々と見つかりました。

例えば、

- ROC(Return of Capital)

- QII(Qualified Interest Income)

- 税引後キャッシュフロー

- オプション戦略の違い

- 分配金の性質

などです。

最初は、

「ETFなんて利回りと値動きが分かれば十分だろう」

と思っていました。

しかし、

退職後の生活費を生み出す資産として考え始めると、

単純な利回り比較だけでは不十分だと気付いたのです。

「税引後キャッシュフロー」という考え方

私の考え方が大きく変わったのは、

ROCについて調べ始めた頃でした。

退職後に必要なのは、

資産評価額ではありません。

毎月使える生活費です。

つまり重要なのは、

利回り

↓

分配金

↓

税金

↓

実際の手取り

という流れです。

同じような分配利回りでも、

税金のかかり方が違えば、

毎月手元に残るお金も変わってきます。

退職後は、この差が20年以上積み重なる可能性があります。

私はここで、

「税制も含めてETFを比較しなければ、本当に自分に合ったポートフォリオは作れない」

と考えるようになりました。

JEPQ・JEPIが悪いと思ったわけではない

ここは誤解していただきたくない点です。

私は、

JEPQやJEPIを否定しているわけではありません。

実際、

今でも非常に優れたETFだと思っています。

人によっては、

JEPQ・JEPIの方が適しているケースも十分にあるでしょう。

例えば、

- 運用実績を重視したい人

- 運用会社の安心感を重視したい人

- ROCの比率にこだわらない人

には、有力な選択肢だと思います。

つまり、

「優れているETF」と

「自分の目的に合うETF」は、

必ずしも同じではありません。

私の目的にはQQQI・SPYIの方が近かった

一方で、私の退職金運用の目的は、

以前から一貫しています。

それは、

59歳で定年退職し、再就職せずに後半生を自由に暮らすこと。

そのためには、

資産を大きく増やすことよりも、

毎月安定したキャッシュフローを確保することが重要です。

その視点で改めて比較すると、

ROCを活用したQQQI・SPYIは、

私の考え方とより一致しているように感じました。

もちろん、

ROC比率は毎年変わります。

税制も将来変わるかもしれません。

それでも、

「税引後キャッシュフローを重視する」

という考え方は、

これからも変わらないと思っています。

-

JEPQとQQQIを徹底比較|NASDAQ100系カバードコールETFはどちらを選ぶべきか

Contentsはじめに|私がJEPQの代わりにQQQIを調べ始めた理由JEPQとQQQIの基本情報JEPQとはどんなETFかJEPQのメリット① 実績と安心感② 下落耐性がNASDAQ100より高い ...

続きを見る

-

JEPIとSPYIを徹底比較|S&P500系カバードコールETFはどちらを選ぶべきか

Contentsはじめに|退職金運用でJEPIを選んだ私がSPYIに興味を持った理由JEPIとSPYIの基本情報JEPIとはどんなETFかJEPIのメリット① 圧倒的な安心感② 値動きが比較的穏やか③ ...

続きを見る

6. 今後6年間の検証計画|退職金を受け取る59歳まで毎年ポートフォリオをアップデートします

このポートフォリオは「完成形」ではありません

ここまで、私が現時点で考えている退職金運用ポートフォリオをご紹介してきました。

現在の構成は、

- QQQI

- SPYI

- SPHY

- JPST

です。

しかし、このポートフォリオは2026年時点の最適解であり、完成形ではありません。

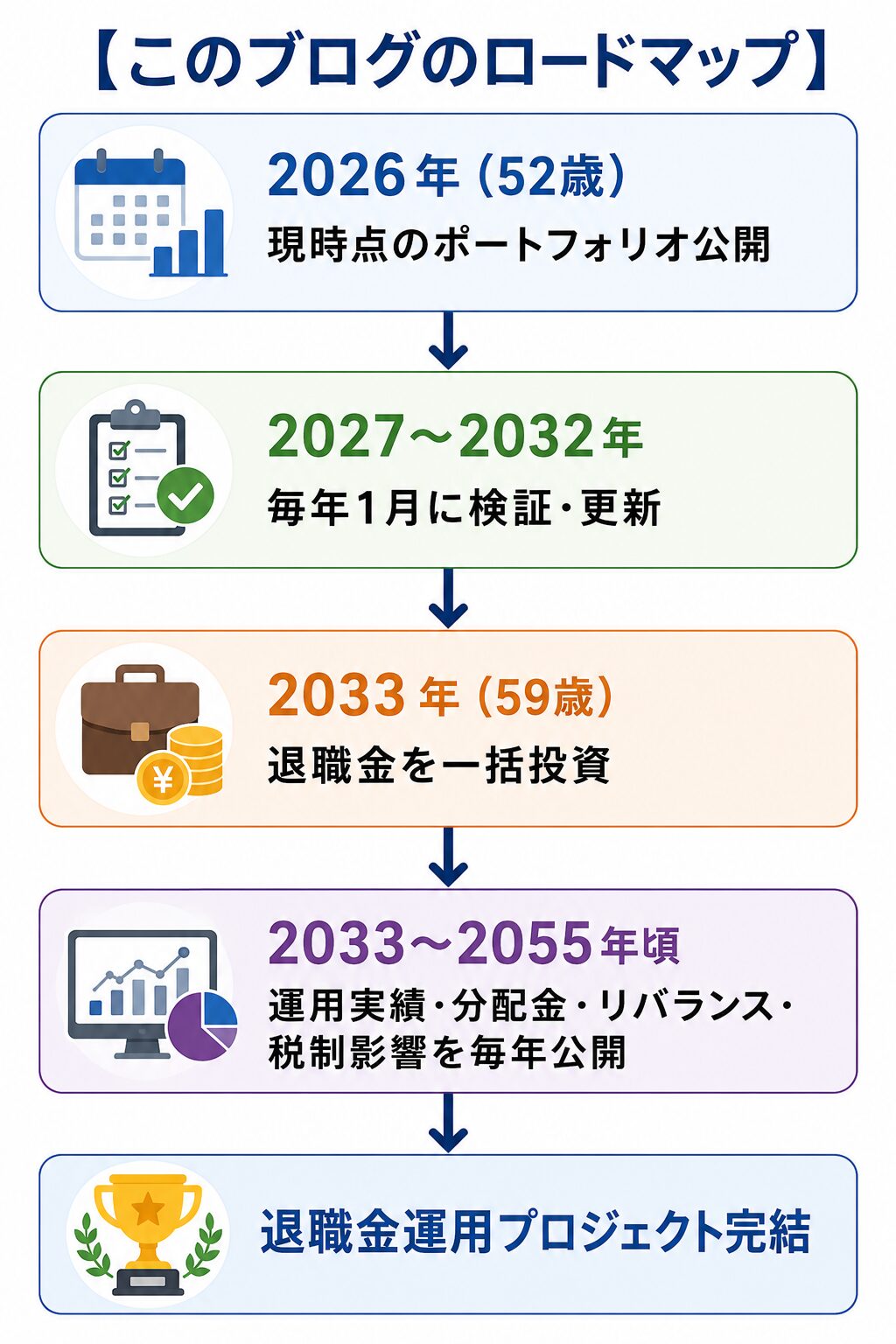

私は現在52歳です。

実際に退職金を受け取る予定は59歳。

つまり、本番まではまだ約7年間あります。

この7年間で、市場環境や税制、ETFそのものも変化していくでしょう。

だから私は、「一度決めたら終わり」ではなく、毎年検証を重ねながら、その時点で最も納得できるポートフォリオへ更新していくつもりです。

毎年1月に「退職金運用ポートフォリオ」を検証・公開します

このブログでは、毎年1月にポートフォリオの見直し結果を公開する予定です。

1月を選んだ理由は、前年12月中旬頃に公表される「税制改正大綱」の内容を反映できるからです。

退職金運用では、運用成績だけでなく税制も重要な要素です。

そのため、新年最初の記事として、

「その年時点での最適な退職金運用ポートフォリオ」

を読者の皆さんと共有していきたいと考えています。

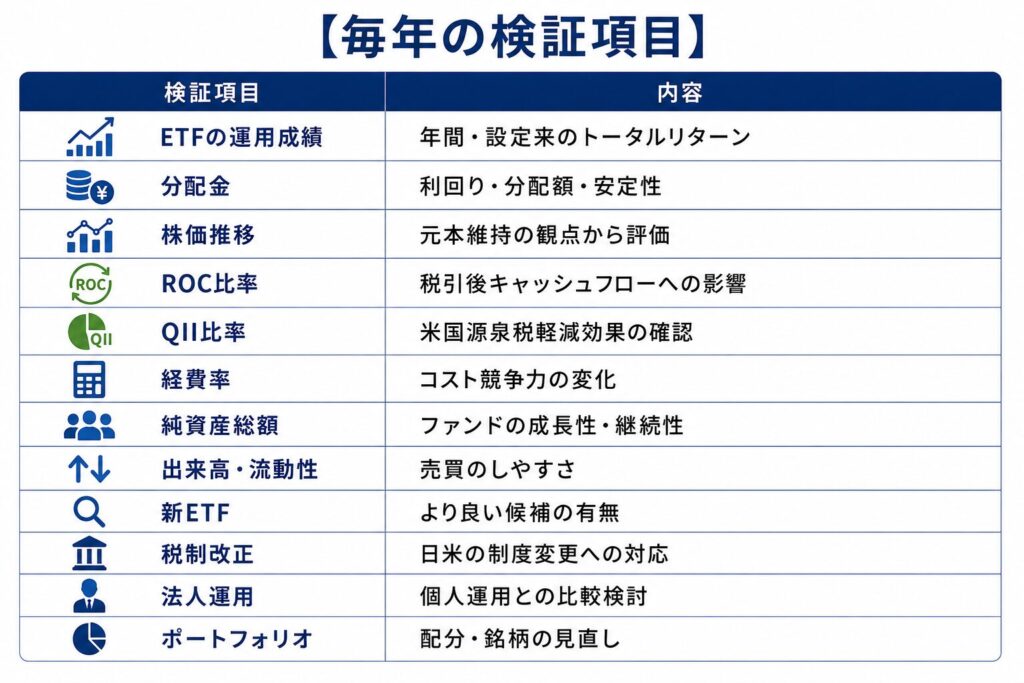

毎年検証する内容

ポートフォリオの見直しでは、単に値上がり・値下がりを見るだけではありません。

次のような項目を総合的に確認し、その年の判断材料とします。

「一つの指標だけ」で判断するのではなく、多角的に検証することで、より納得感のあるポートフォリオを目指します。

バックテストも毎年やり直します

私は、一度行ったバックテストを「正解」とは考えていません。

ETFの実績が1年増えれば、その分だけ検証の精度も高まります。

そのため毎年、

- 最新データを追加

- ポートフォリオ全体を再検証

- リスク・リターンを再評価

- リバランス方法を見直す

という流れで、バックテストをやり直す予定です。

「過去に決めたから変えない」のではなく、「最新の情報で最適解を探し続ける」ことが、私の運用方針です。

良いETFが見つかれば変更をためらいません

私は、このポートフォリオに愛着はあります。

しかし、愛着と固執は違います。

ポートフォリオは目的ではなく、目的を達成するための手段です。

私の目的は、

- 59歳で定年退職し、再就職しないこと

- 約20年間、安定した定期収入を得ること

- 元本毀損をできるだけ抑えながらキャッシュフローを最大化すること

です。

もし、この目的をより高い水準で達成できるETFが登場すれば、現在の銘柄にこだわる理由はありません。

新しいETFが登場したり、既存ETFの運用方針が変わったりすれば、その都度ゼロベースで比較・検討し、必要であればポートフォリオを変更します。

これは、これまでJEPQ・JEPIからQQQI・SPYIへの見直しを行った姿勢と変わりません。

59歳で終わりではありません

このシリーズのゴールは、59歳で退職金を投資することではありません。

むしろ、本当のスタートはそこからです。

実際に退職金を運用し始めた後は、

- 毎月の分配金

- リバランスの実施状況

- 年間の運用成績

- キャッシュフローの変化

- 税金の実績

- 想定どおり生活費を賄えたか

などを毎年記録し、検証していく予定です。

私が目指しているのは、

「定年退職から日本人男性の平均寿命である81歳頃まで、約20年間にわたって安定した定期収入を確保すること」です。

そのため、このブログも少なくとも20年以上にわたり、退職金運用の実践記録として更新を続けていきたいと考えています。

この記事を読んでくださる皆さまへ

このブログでご紹介している内容は、投資助言ではありません。

52歳の会社員である私が、59歳で受け取る予定の退職金をどのように運用するかを真剣に考え、その過程を記録したものです。

だからこそ、結論が変わることもあります。

新しいETFが登場すれば評価し直しますし、税制が変わればポートフォリオも見直します。

「昨日の自分の結論」に縛られず、「今日の情報で最善を考える」。

そんな姿勢で、これからも検証を続けていきます。

もし同じように退職金運用を考えている方がいれば、このブログが一つの参考になれば幸いです。そして、数年後にこの記事を読み返したとき、「あのときの判断はこう変わったのか」と一緒に振り返っていただけたら、これほど嬉しいことはありません。

{kind=link}