Contents

物価は上がっているのに、生活はなぜ楽にならないのか

ここ数年、日本では食料品や電気・ガス料金をはじめ、多くのものが値上がりしています。

一方で、「賃上げ」という言葉をニュースで見かける機会も増えました。

一見すると、

物価が上がっても給料も上がるなら問題ないのでは?

と思うかもしれません。

しかし実際には、多くの人が

- 「給料は上がったのに生活が楽にならない」

- 「手取りが思ったほど増えない」

- 「税金や社会保険料の負担が重くなった気がする」

と感じているのではないでしょうか。

その理由の一つが、ブラケットクリープ(Bracket Creep)と呼ばれる現象です。

これは日本ではあまり知られていませんが、インフレ時代には家計へ大きな影響を与える税制上の問題です。

この記事では、ブラケットクリープとは何かをわかりやすく解説し、

NISA・iDeCo・マイクロ法人などを活用した具体的な対策について紹介します。

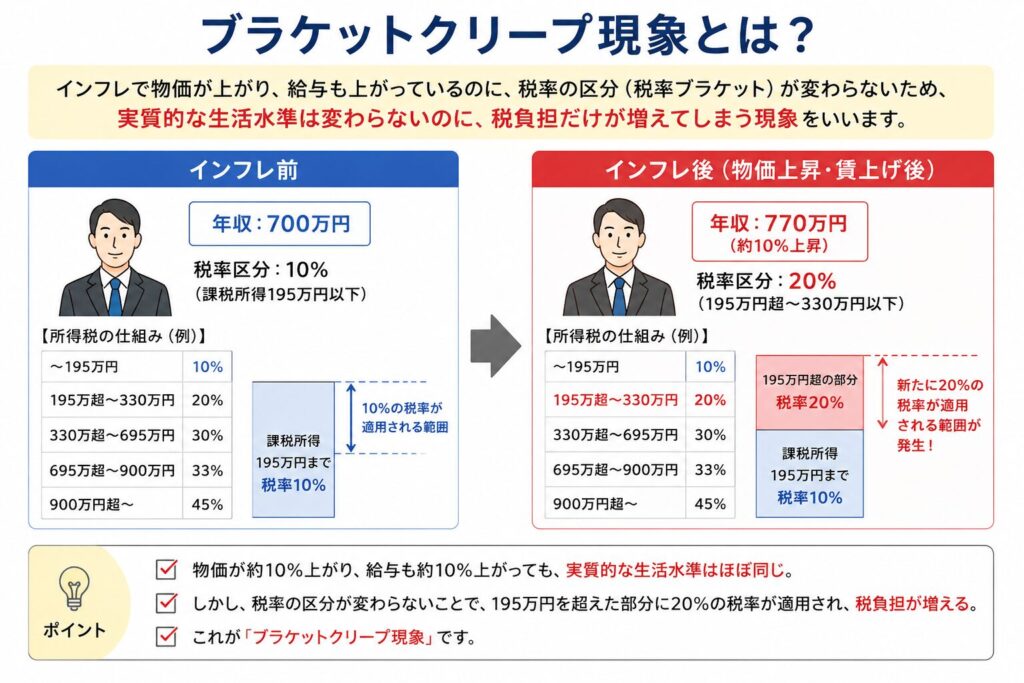

ブラケットクリープとは?

ブラケット(Bracket)とは、所得税率を決める「税率区分」のことです。

日本の所得税は、所得が増えるほど税率が高くなる超過累進課税制度を採用しています。

つまり、所得が増えるほど税率も上がります。

この税率区分がインフレに合わせて十分見直されないまま、名目上の給与だけが上昇すると、より高い税率区分へ移ってしまうことがあります。

この現象がブラケットクリープです。

言い換えれば、

実質的な生活水準は変わっていないのに、税負担だけが重くなる現象

とも言えます。

インフレなのに「豊かになった」とは限らない

例えば、

- 物価が10%上昇

- 給与も10%上昇

したとします。

一見すると給料が増えているので豊かになったように見えます。

しかし、物価も同じだけ上昇しているため、買えるものの量はほとんど変わりません。

つまり、

名目所得は増えても、実質所得はほぼ変わらない

という状態です。

それにもかかわらず、税率区分が変われば所得税は増えてしまいます。

これがブラケットクリープの本質です。

なぜ所得税だけ影響を受けやすいのか

消費税は税率が一定です。

例えば税率10%なら、

100円の商品には10円、

1,000円の商品には100円の税金がかかります。

物価が上がれば支払う税額は増えますが、税率そのものは変わりません。

一方、所得税は違います。

所得が一定の区分を超えると、その超えた部分にはより高い税率が適用されます。

そのため、

インフレに伴う賃上げだけでも税負担が増えやすいのです。

ブラケットクリープのイメージ

例えば、

物価上昇前

- 年収700万円

- 生活水準は普通

数年後

- 年収770万円

- 物価も約10%上昇

だったとします。

給料は増えていますが、

生活水準はほとんど変わっていません。

しかし、

所得税や住民税、各種負担の計算では名目所得が増えたことが反映されるため、

手取りの伸びは想像以上に小さくなる可能性があります。

「昇給したのに生活が苦しい」

という感覚は、このような要因が積み重なって生まれることがあります。

日本ではなぜ問題になりやすいのか

実は、日本では長い間デフレが続いていました。

そのため、

税率区分や各種控除額は長期間にわたり大きな見直しが行われない時期がありました。

一方で、近年は物価上昇局面に入り、

賃上げも進められています。

このような環境では、

税制がインフレに十分対応していなければ、

ブラケットクリープの影響を受けやすくなります。

所得税だけではない「見えにくい負担増」

インフレ時代に負担が増えるのは所得税だけではありません。

例えば、

- 社会保険料

- 住民税

- 各種所得制限

- 子育て・教育関連制度の判定基準

なども、名目所得の増加によって影響を受ける場合があります。

つまり、

給与明細を見て

「思ったより手取りが増えていない」

と感じる背景には、

さまざまな制度が関係している可能性があります。

では、私たちはどうすればよいのか?

ブラケットクリープは、基本的には税制全体の問題です。

本来であれば、インフレに応じて税率区分や控除額を見直すことが議論されるテーマと言えるでしょう。

一方で、私たち個人にもできることがあります。

例えば、

- 所得控除を上手に活用する

- NISAを最大限利用する

- iDeCoを活用する

- 所得の受け取り方を工夫する

- マイクロ法人を事業の受け皿として活用する

などです。

もちろん、これらは誰にでも最適というわけではありません。

職業や家族構成、退職後のライフプランによって適した方法は異なります。

しかし、

「何もしない」のと

「制度を理解したうえで選択する」のとでは、

長い目で見ると大きな差が生まれる可能性があります。

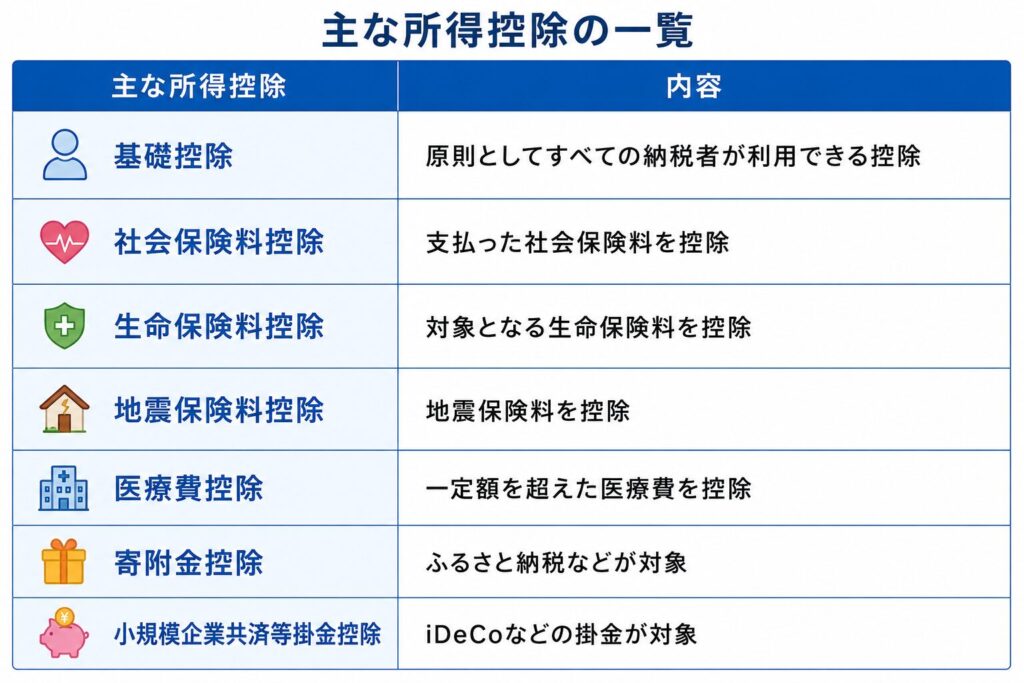

対策① 所得控除を最大限活用する

最も基本的な対策は、利用できる所得控除を漏れなく活用することです。

課税所得を抑えることで、所得税や住民税の負担を軽減できる可能性があります。

代表的なものは次のとおりです。

特に会社員・公務員でも活用しやすいのは、

- iDeCo

- 医療費控除

- ふるさと納税

です。

制度を知らないだけで利用していないケースも少なくありません。

対策② NISAを「節税制度」として考える

NISAは投資制度として紹介されることが多いですが、私は「税負担を減らす制度」と考えています。

通常、特定口座では配当金や譲渡益に税金がかかります。

しかしNISA口座であれば、一定の条件のもとで非課税になります。

私は退職までにNISAで楽天・S&P500インデックス・ファンドへの積立を完了させる予定です。

退職後は定率4%で取り崩す計画ですが、その運用益が非課税であることは、長期的に見ると非常に大きなメリットになります。

対策③ 所得源を分散する

現役世代は給与所得への依存度が高くなりがちです。

しかし退職後は、所得源を分散することで家計の安定につながります。

例えば、

- 公的年金

- 資産運用による分配金(インカムゲイン)

- ブログなどの事業収入

- 必要に応じた譲渡益(キャピタルゲイン)

などを組み合わせることで、一つの収入源に依存しない生活設計ができます。

これはブラケットクリープ対策というよりも、「将来の税制変更や制度変更への備え」という意味でも有効だと考えています。

対策④ マイクロ法人を活用して税負担をコントロールする

インフレ時代の税負担対策として、私が最も可能性を感じている制度がマイクロ法人です。

「マイクロ法人」と聞くと、節税だけを目的とした制度と思われがちですが、本来は事業を行うための法人です。

私は、妻がブログ事業を行う合同会社を設立し、定年退職後に役員として参加する予定です。

マイクロ法人の最大の魅力は、「税金を減らすこと」ではありません。

所得や資産を柔軟に設計できることです。

例えば、法人を活用することで、

- 事業に必要な支出を必要経費として計上できる

- 利益を翌年以降の事業投資へ回しやすい

- 赤字が発生した場合は、一定の要件のもとで繰越欠損金を将来の利益と相殺できる

- 家族で事業を行う場合、役員報酬などを通じて家計全体の所得設計を検討できる

- 法人名義で資産を保有するという選択肢も持てる

など、個人事業では得られない柔軟性があります。

私自身も当初は、

「退職金3000万円を法人へ貸し付け、高配当ETFを運用すれば、役員借入金返済を利用して非常に効率的な資金移動ができるのではないか」

と考え、長期間にわたって検討しました。

その結果、役員借入金返済そのものは個人への返済であり所得税の対象にはなりませんが、一方で、高配当ETFの分配金は法人の利益となるため、法人税等とのバランスを考える必要があることも理解しました。

つまり、

マイクロ法人は「何でも非課税にできる魔法の制度」ではありません。

しかし逆に言えば、

- どの資産を法人で保有するのか

- どの所得を法人で受け取るのか

- どのタイミングで個人へ資金を移すのか

まで含めて設計できることが、マイクロ法人の大きな強みです。

私は現在、

退職金運用については特定口座を第一候補としています。

その理由は、高配当ETFは毎年分配金が発生するため、現行税制では特定口座との税負担に大きな差が生じにくいと考えているからです。

-

マイクロ法人で退職金運用は得なのか?特定口座との税額比較で見えた意外な結論

Contentsはじめに前提条件当初考えた「法人版NISA」構想しかし検討を進めると違った繰越欠損金は使える法人運用に向く資産、向かない資産法人運用における高配当ETFと市場インデックスの違いしかし私 ...

続きを見る

一方で、これは現時点での制度を前提とした判断です。

今後、金融所得課税の税率引き上げや法人税制の変更などが行われれば、法人で資産運用するメリットが大きくなる可能性もあります。

そのため私は、

「法人での資産運用」という選択肢を完全に捨てたわけではありません。

制度は変わります。

だからこそ、一度仕組みを理解しておけば、その時代に最も有利な方法を選択できるようになります。

インフレ時代は、「どの商品に投資するか」だけではなく、

「どの器(NISA口座・特定口座・法人口座)で資産を持つか」

という視点も、資産形成においてますます重要になると考えています。

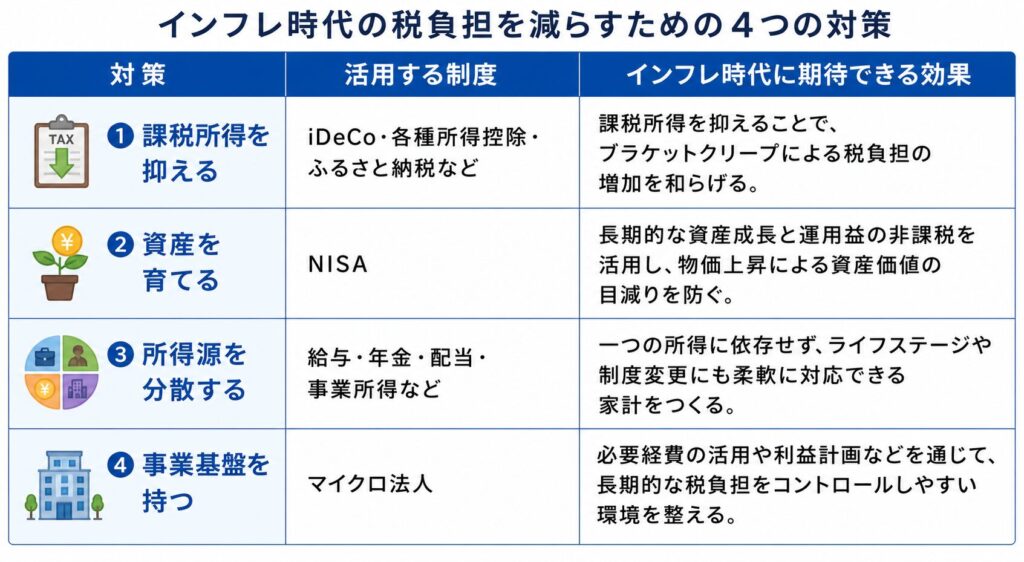

インフレ時代におすすめしたい「税負担をコントロールする資産設計」

ここまで紹介してきた対策は、それぞれ単独でも効果があります。

しかし、本当に重要なのは一つの制度だけに頼らず、それぞれの制度を組み合わせることです。

インフレ時代は、名目所得が増えることでブラケットクリープが起こり、所得税や社会保険料などの負担が重くなりやすくなります。

そのため、「収入を増やすこと」だけではなく、所得の受け取り方や資産の置き場所まで含めて設計することが重要になります。

私が考える「インフレ時代の資産設計」は、次の4つを柱としています。

これら4つは、それぞれ異なる役割を担っています。

しかし、目指しているゴールは同じです。

「インフレによって増える税負担から家計を守ること」

です。

そのためには、

- 所得控除を活用して課税所得を抑える。

- NISAを活用して運用益を非課税で積み上げる。

- 所得源を分散して、一つの制度変更の影響を受けにくくする。

- マイクロ法人という選択肢を持ち、事業や所得を柔軟に設計できる体制を整える。

このように、制度ごとの強みを組み合わせることが、インフレ時代の資産設計では重要になります。

つまり、

「どこで所得を受け取り、どこで資産を保有するか」

まで考えることが、これからの時代の資産形成では欠かせない視点になるのです。

{kind=link}