退職金運用ポートフォリオを検討していると、高い分配金利回りで毎月分配型のPFFDが候補に挙がることがあります。

私も当初は、

「SPHYより安全そう」

「利回りも高い」

「毎月分配なら退職後に向いているのでは?」

と思い、真剣にポートフォリオへの組み入れを検討しました。

しかし、バックテストや値動き、金利変動への強さ、他のETFとの役割分担まで詳しく調べた結果、今回は採用を見送るという結論になりました。

もちろん、PFFDは決して悪いETFではありません。

むしろ、市場環境によってはSPHYを上回るリターンを期待できる優れたETFです。

重要なのは、

「良いETF」と「自分の運用目的に合うETF」は必ずしも一致しない

ということでした。

この記事では、私が退職金運用ポートフォリオの候補としてPFFDを検討しながら、最終的に採用を見送った理由を詳しく解説します。

Contents

この記事の結論

最初に結論を書くと、

私がPFFDを採用しなかった理由は次の4つです。

- 利回りではSPHYにやや劣る場面が多い

- 金利上昇局面で価格下落が大きい

- JPSTの代わりにはならない

- 現在のポートフォリオでは役割が重複する

PFFDは魅力的なETFですが、私の退職金運用の目的にはSPHY・JPSTの方が適していると判断しました。

PFFDとはどんなETFなのか

PFFDは、米国の優先株へ投資するETFです。

正式名称は

Global X U.S. Preferred ETF

です。

一般的な株式ETFとは異なり、

銀行や保険会社など大手金融機関が発行する優先株を中心に保有しています。

特徴は

- 毎月分配

- 比較的高い分配金

- 株式より値動きが小さい

ことです。

そのため、

「高配当ETF」

として紹介されることが多いETFです。

優先株とは何か

普通株との違いを簡単に説明すると、

優先株とは

「株式と債券の中間のような資産」

です。

特徴は

- 普通株より配当順位が高い

- 倒産時も普通株より優先される

- 代わりに値上がりは限定的

つまり、

キャピタルゲインよりもインカムゲインを重視した資産と言えます。

このため退職金運用との相性も一見良さそうに見えます。

-

退職金運用で債券ETFは必要か?JEPQとJEPIをバックテストして見えた弱点

Contentsはじめに退職金運用と資産形成は目的が違うなぜJEPQ・JEPIに魅力を感じたのか投資直後から高い分配金毎月分配株式ETFより下落耐性が高い高い分配利回りしかしバックテストで気になる点が ...

続きを見る

私がPFFDに興味を持った理由

実はPFFDには、

現在採用しているSPHYにはない魅力があります。

例えば、

- 利回りが比較的高い

- 毎月分配

- 金融機関中心なので一般企業とは違う値動き

- 利下げ局面では価格上昇しやすい

つまり、

QQQI・SPYI・SPHYに続く

第4の高利回り資産

になれる可能性がありました。

しかしバックテストで気になる点が見つかった

期待して検証を進める中で、いくつか気になる点も見えてきました。

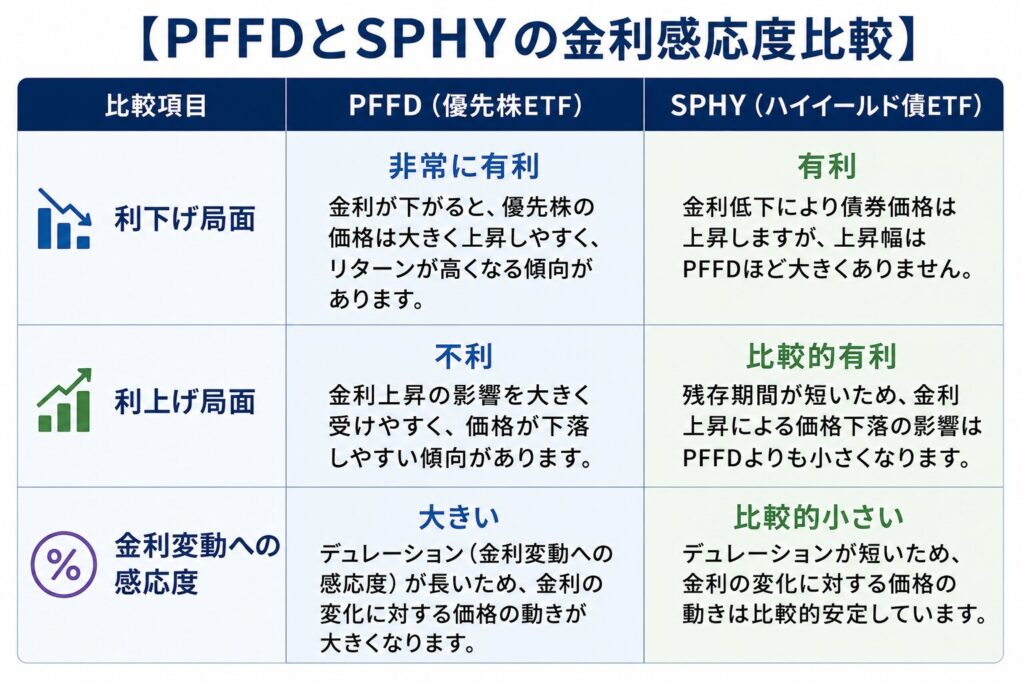

① 金利上昇に弱い

PFFD最大の弱点は

金利上昇です。

優先株はデュレーションが長いため、

金利が上昇すると価格が大きく下落する傾向があります。

2022年の急速な利上げ局面では、この特徴が顕著に表れました。

② 金融危機に弱い

PFFDの発行体は、

JPモルガンやシティグループなど大手金融機関が中心です。

通常時は安心感があります。

しかし、

金融危機では話が変わります。

銀行危機が起これば、

金融機関へ集中していることが逆に弱点になります。

③ JPSTの代わりにはならない

これは非常に重要でした。

私のポートフォリオでは、

JPSTには

暴落時のリバランス資金

という役割があります。

価格がほとんど下落しないからこそ、

株式が暴落した時に売却して

QQQI

SPYI

SPHY

を安く買い増しできます。

しかし、

PFFD自身も価格が下落するため、

この役割は果たせません。

-

JPSTかTLTか?退職金運用で私が超短期債ETFを選んだ理由

Contentsはじめに退職金運用で本当に怖いことJEPQ・JEPI・SPHYで十分ではなかった2022年利上げショックコロナショックリーマンショックSPHYにも弱点があったそこで検討したのがTLTT ...

続きを見る

④ SPHYと役割が重複する

私の現在のポートフォリオは、

- QQQI:高いキャッシュフロー(NASDAQ100系)

- SPYI:高いキャッシュフロー(S&P500系)

- SPHY:高配当債券(株式よりは守りが固い)

- JPST:暴落時の待機資金

という明確な役割分担があります。

ここへPFFDを追加すると、

SPHYと似た役割になってしまいます。

もちろん、

利下げ局面ではPFFDの方が優位になる可能性もあります。

しかし、

現時点では、

役割の重複によるメリットより、

ポートフォリオが複雑になるデメリットの方が大きいと判断しました。

-

ハイイールド債ETFを徹底比較|私がHYGやJNKではなくSPHYを選んだ理由

Contentsはじめにハイイールド債とは何かなぜ利回りが高いのか私も最初は怖かったETFになると話が変わるハイイールド債は株式より安全なのか① 満期がある② 利息支払いが優先される③ 倒産時の弁済順 ...

続きを見る

PFFDが有利になる局面はある

ここまで読むと、

PFFDは魅力がないETFのように思われるかもしれません。

しかし、決してそうではありません。

例えば、

- FRBが利下げ局面へ入るとき

- 金利低下が長期間続くとき

- 市場が安定しているとき

には、PFFDは価格上昇と分配金の両方が期待できる魅力的なETFです。

つまり、

市場環境によってはSPHYより優れたパフォーマンスを示す可能性も十分あります。

私は「現時点では採用しない」という結論にした

私の退職金運用の目的は、

定年退職(59歳)から約20年間、元本を大きく毀損させず、毎月安定したキャッシュフローを得ること

です。

この目的に照らして検討した結果、

現時点では、

- キャッシュフローはQQQI・SPYI

- 分配金の安定化はSPHY

- 暴落時のリバランス資金はJPST

という組み合わせが最も合理的だと判断しました。

もちろん、この結論は2026年時点のものです。

今後、新しいETFの登場や市場環境の変化、税制改正などによって最適解は変わる可能性があります。

だからこそ私は、毎年1月にポートフォリオを検証し、必要であれば採用銘柄や配分を柔軟に見直していく予定です。

まとめ

PFFDは、高い分配金と毎月分配が魅力の優先株ETFであり、決して「避けるべきETF」ではありません。

しかし、ETF選びは「良し悪し」ではなく、「運用目的との相性」で判断することが重要だと私は考えています。

今回の検討では、PFFDよりもSPHY・JPSTの役割が私の退職金運用に適していると判断し、採用を見送りました。

今後も毎年1月にバックテストや市場環境、税制改正を確認しながらポートフォリオを更新していきますので、その検討過程もこのブログで公開していく予定です。

-

退職金運用ポートフォリオ公開|米国ETFでキャッシュフローを最大化する運用戦略【2026年版】

Contents1. 退職金運用の目的私が退職金運用を真剣に考え始めた理由目指したのは「資産最大化」ではなく「キャッシュフロー最大化」私の資産全体の役割分担退職金運用で重視した6つの条件銘柄選定は「目 ...

続きを見る

{kind=link}