金利が半分になれば、毎月返済額も大きく減るはず

私はそう思っていました。

2025年12月、私は約10年間利用した三井住友信託銀行の住宅ローンを、楽天銀行へ借り換えました。

借換の理由はシンプルです。

当時の金利は

- 三井住友信託銀行:1.500%(変動)

- 楽天銀行:0.724%(変動)

約0.8%も低くなるため、当然毎月の返済額もかなり減ると思っていました。

ところが、実際に借換が完了して返済予定を確認すると、思わず目を疑いました。

毎月返済額はほとんど変わらなかったのです。

むしろ、わずかではありますが増えていました。

「借換って失敗だったのでは?」

そう感じたのが正直な第一印象でした。

しかし、その後返済予定表を詳しく分析した結果、私は大きな勘違いをしていたことに気付きました。

実は住宅ローンは、

毎月返済額だけでは損得は判断できなかった

のです。

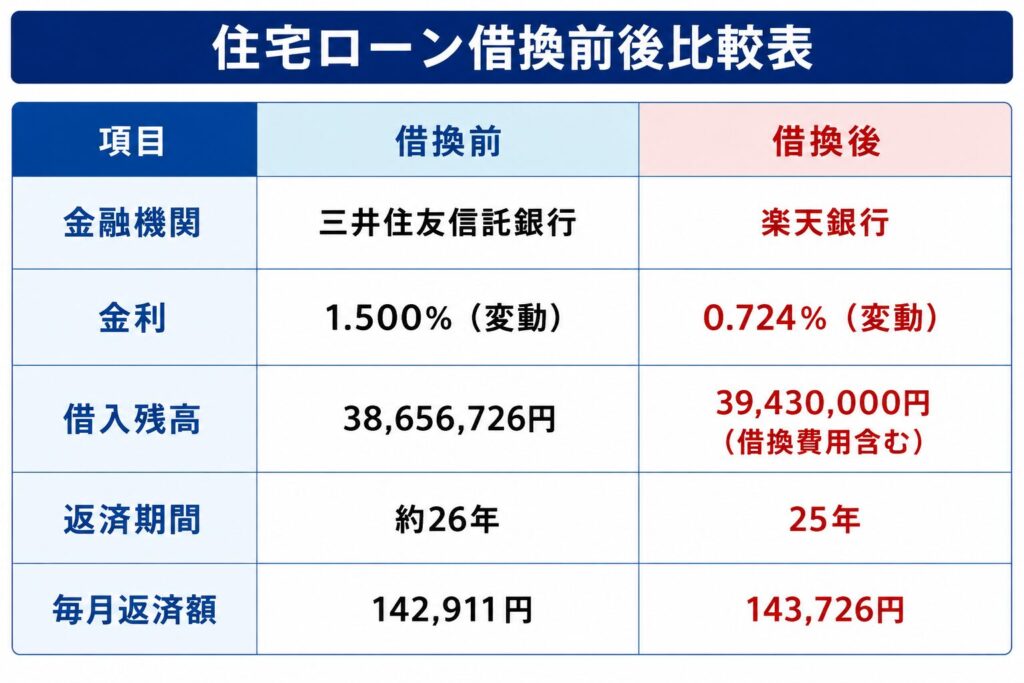

借換前後の条件

まずは実際の契約内容を比較します。

※借換費用約78万円を住宅ローンへ組み込んでいます。

毎月返済額は815円増えた

最も驚いたのはここです。

借換前

142,911円

借換後

143,726円

差額は

815円増加

でした。

金利は約半分になったのに、返済額はほとんど変わりません。

私自身、

「本当に借換して良かったのだろうか」

と不安になりました。

しかし、この数字だけで判断するのは早すぎました。

なぜ毎月返済額は減らなかったのか

理由は大きく3つあります。

① 借換費用を住宅ローンへ組み込んだ

私は借換費用を現金で支払わず、住宅ローンへ組み込みました。

その結果、

借入残高は

38,656,726円

から

39,430,000円

へ増加しています。

つまり、

約78万円多く借りている

状態です。

当然、返済額にも影響します。

② 元利均等返済だから

住宅ローンは元利均等返済です。

金利が下がると、その分だけ毎月返済額が下がるとは限りません。

返済額を一定にしながら

- 利息

- 元金

の割合が変化します。

つまり、

「毎月返済額」

よりも

「元金がどれだけ減るか」

の方が重要なのです。

私はこの時点では、そのことを理解していませんでした。

③ 借換前後で返済期間が異なる

借換前の最終返済日は

2051年10月

でした。

借換後は

2050年12月

です。

借換後は返済期間も少し短くなっています。

そのため、毎月返済額が劇的には下がらなかったという要因もあります。

それでも借換して本当に得だった

ここで疑問になります。

毎月返済額が減らないのに、本当に得なの?

私もそう思いました。

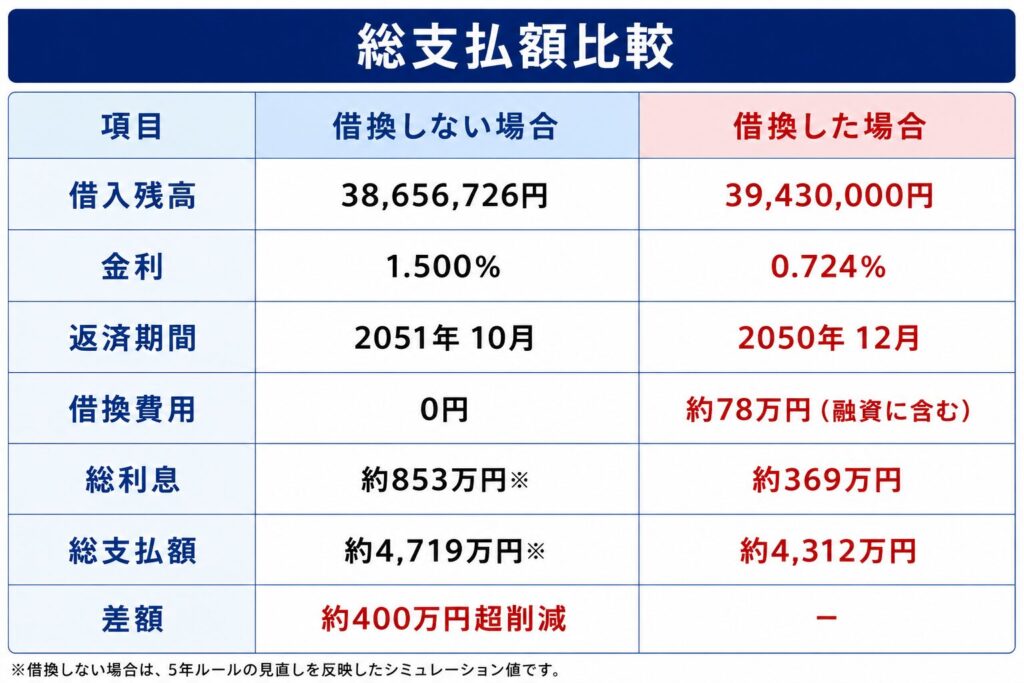

そこで、

借換しなかった場合と

借換した場合を比較してみました。

総支払額を比較すると見え方が変わる

私はこの比較を見たとき、

ようやく借換の意味を理解しました。

毎月返済額はほとんど変わらなくても、

将来支払う利息が大きく減る

のです。

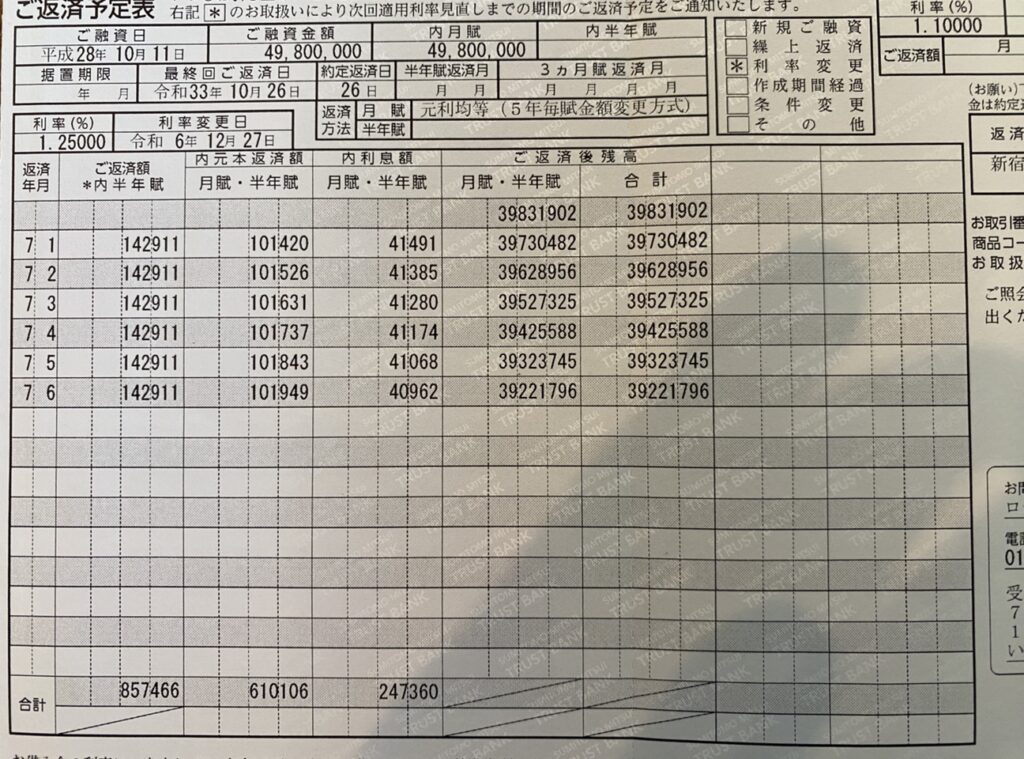

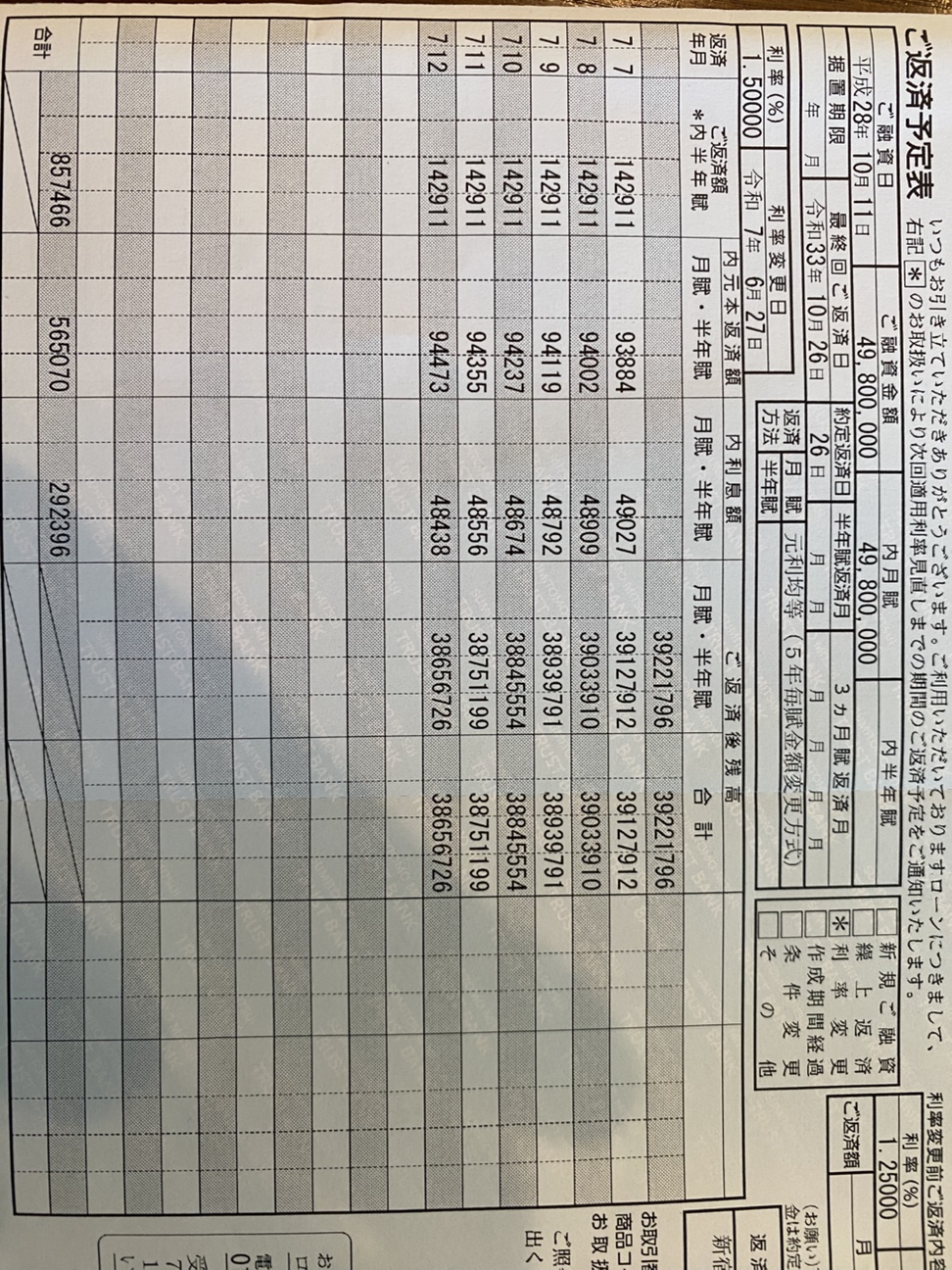

実際の返済予定表を比較してみた

私は三井住友信託銀行から送られてきた2年分の返済予定表を見比べました。

比較したのは、

- 2024年(適用金利1.250%)

- 2025年(適用金利1.500%)

です。

2024年10月作成の返済予定表(金利1.25%)

2025年4月作成の返済予定表(金利1.50%)

一見すると、どちらも毎月返済額は変わりません。

しかし、中身は大きく違っていました。

元金の減り方が毎月7,536円も少なくなっていた

返済予定表を比較すると、次のようになっていました。

毎月返済額は同じです。

しかし、

元金返済額は

101,420円

↓

93,884円

となり、

毎月7,536円も住宅ローンの減り方が遅くなっていました。

その代わりに、利息は同じ金額だけ増えています。

私はこの数字を見たとき、「毎月返済額が変わらない」という安心感は、実は見かけだけだったことに気付きました。

5年ルールとは何か

変動金利型住宅ローンでは、多くの金融機関で「5年ルール」が採用されています。

これは、金利が上昇しても毎月返済額を5年間据え置くという仕組みです。

一見すると、利用者を守る制度のように見えます。

しかし実際には、返済額を据え置くために、

- 利息が増え

- 元金の返済が減る

という形で調整されています。

つまり、

返済額が変わらない=負担が増えていない

ではありません。

私自身、返済予定表を見るまでは、そのことに気付いていませんでした。

5年後には返済額が見直される可能性がある

私が住宅ローンを借りたのは2016年10月です。

そのため、借換をしなければ2026年には5年ごとの返済額見直しの時期を迎える予定でした。

返済予定表を見る限り、すでに毎月7,536円分の元金返済が利息へ置き換わっています。

このまま借り続けていた場合、見直し後の毎月返済額は約15万3千円程度まで増加した可能性があるとシミュレーションしました。

もちろん、実際の金額はその時点の金利や残高によって決まるため断定はできません。

しかし、「毎月14万円台前半のまま最後まで返済できる」と考えるのは現実的ではなかったと思います。

シミュレーションしてみると約400万円超の差になった

返済予定表の内容をもとに、5年ルールの見直しを反映したシミュレーションを行いました。

私はこの結果を見て、「借換して本当に良かった」と確信しました。

借換費用は高かったが、それ以上の価値があった

借換には費用もかかりました。

私が実際に支払った司法書士関係費用は約29万円でした。

さらに、

- 楽天銀行事務手数料

- 収入印紙代

- その他諸費用

を含めると、借換費用は約78万円になります。

決して安い金額ではありません。

しかし、それでも長期的な利息軽減効果を考えれば、十分に回収できると判断しました。

借換を検討している方へ伝えたいこと

住宅ローンの借換を検討している方に、私が一番お伝えしたいことがあります。

それは、

「毎月返済額だけで判断しないでください」

ということです。

ぜひ確認していただきたいのは、次の3点です。

- 毎月返済額

- 元金返済額

- 総支払額

この3つを比較すると、住宅ローンの本当の姿が見えてきます。

私は返済予定表を見比べたことで、その重要性を実感しました。

まとめ

住宅ローンの借換は、「毎月返済額を減らすため」だけのものではありません。

私自身、借換直後は毎月返済額がほとんど変わらなかったため、不安を感じました。

しかし、

- 返済予定表の比較

- 元金返済額の変化

- 5年ルールの影響

- 総支払額のシミュレーション

を行ったことで、借換の本当のメリットを理解することができました。

もしあなたが変動金利型住宅ローンを利用しているなら、一度返済予定表を見直してみてください。

「毎月返済額が変わらないから安心」という思い込みが、実は将来の返済負担を見えにくくしているかもしれません。

{kind=link}