Contents

iDeCo運用成績(2024年9月)

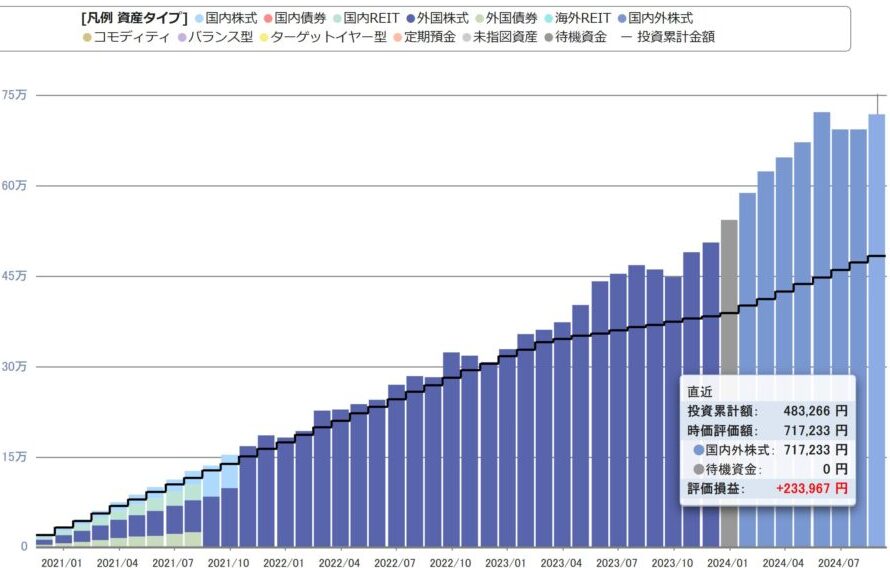

iDeCo開始から3年9ヶ月が経過した2024年9月時点の運用成績は以下のとおりです。

【運用商品】楽天・オールカントリー株式インデックス・ファンド

【評価損益】233,967円

【運用利回り】19.38%

iDeCoの運用利回りは、17.26%(8月)から19.38%(9月)と上昇しました。

株価は夏場に一時下落がありましたが順調に回復してきたので、あとは為替が安定してくれればメンタル的にはありがたいです。

ただ、自民党総裁選の影響で急激な円高が始まってしまいましたね。

米国、欧州、そして中国までもが利下げする中で、日本だけ利上げする雰囲気を市場が織り込むと、急激な円高になりかねません。

では、為替の影響を受けない日本株の株価はというと、もっと悲惨な状態ですね。

今回の自民党総裁選を通じて、オルカンのように株式・通貨の分散投資する重要性をあらためて認識しました。

iDeCo改正の動向

加入年齢上限を5年延長して70歳未満に引き上げ

日経新聞(2024年3月24日)の記事で、厚生労働省はiDeCoに掛け金を出せる期間を、現状の65歳未満から70歳未満に引き上げる方針が報道されました。

65~69歳で働く人は2023年に52%に達しており、働きながら長く積み立てれば、将来の年金が増えやすくなるという事だそうです。

70歳まで労働者ですか・・・健康と寿命に自信があり、お金だけが不安という方には、朗報かもしれませんね。

私は、自分の健康寿命は70代までと想定し、人生の最後の20年くらいは、社畜から解放され学生時代のように悠々自適な生き方をしたいと希求し、50代で早期退職しましたので、ちょっと人生観が違う感じですね。

とはいえ、ライフスタイルは様々ですから、65~69歳でもiDeCoによる所得控除が得られる選択肢が増えたことは、良い改正だと思います。

掛け金の上限額引き上げ

2024年12月から公務員等の掛け金上限額が、現在の1.2万円から2万円に引き上げられます。

今後も、さらに掛け金の上限額引き上げが検討されるとのことです。

下限額の5千円は変わらずに上限額が引き上げられることは、掛け金の選択肢が増える良い改正ですね。

iDeCoの節税効果

ブラケットクリープ(所得税のステルス増税)対策

日本の所得税は、超過累進課税方式(所得額が多いと税額が上がり、さらに税率も上がるので税額はもっと上がる)が適用されています。

このため、所得税を節税するためには、iDeCoの所得控除を活用することが効果的です。

特に、2024年は賃上げがあり、国民の所得額が増えることが予想されます。

物価高と賃上げが同率で上昇した場合、超過累進課税方式である所得税額は、賃上げ以上の比率で増えてしまうのです。

この現象を、ブラケットクリープと呼びます。

このブラケットクリープに個人レベルで対策するためには、iDeCoによる所得控除が極めて有効です。

新NISAを使った将来の資産形成も大切ですが、iDeCoを使った現在の節税も検討してみてください。

配当金などへの金融所得増税(社会保険料増)対策

2024年4月25日の共同通信等の報道で、自民党が社会保険料の算定に配当金などの金融所得を反映する仕組みの徹底に向けた議論を始めたとのニュースがありました。

金融所得課税の強化は、政府が一貫して示している方針なので、今回はニュースで検討対象となった配当所得だけではなく、今後は株式(投資信託)等の売却で得られる譲渡所得に対しても、増税議論が起こることは想像に難くありません。

株式運用を通じて得られる金融所得は、通常、配当所得と譲渡所得の2種類になるので、この2つを狙い撃ちにした金融所得課税をされると、節税は難しくなります。

ところが、iDeCo運用を通じて得られる所得は、退職所得と雑所得になるため、通常の金融所得とは性質が異なります。

税制を作る国側からすると、退職所得や雑所得は、金融所得のみを対象とした所得ではなく、配当所得のように簡単に狙い撃ちしようとすると、思わぬ誤射が生じる可能性も否定できません。

全世界株式に分散投資するのと同様、iDeCoを活用して所得の種類も分散することで、リスクを低減しましょう。

iDeCo改正の動向加入年齢上限を5年延長して70歳未満に引き上げ掛け金の上限額引き上げiDeCoの節税効果ブラケットクリープ(所得税のステルス増税){kind=link}