はじめに

前回の記事では、

退職金運用ポートフォリオを検討する中で、

JEPQやJEPIなどのカバードコールETFだけでは不十分ではないか、

という結論に至った経緯を書きました。

暴落局面や長期低迷リスクを考えると、

株式とは異なる値動きをする資産が必要だと考えたのです。

そこで候補になったのが債券ETFでした。

-

退職金運用で債券ETFは必要か?JEPQとJEPIをバックテストして見えた弱点

ハイイールド債券とは?高利回りの理由や信用リスク、株式市場との関係を解説。SPHYなどの米国ハイイールド債ETFを活用し、退職後の安定したキャッシュフローを作るための考え方を紹介します。

続きを見る

しかし問題がありました。

一般的な債券ETFは利回りが低いのです。

私の退職金運用の目的は、

「元本毀損しない範囲でキャッシュフローを最大化すること」

です。

そのため、

単に安定性だけを求めるのではなく、

十分な分配金も必要でした。

そこで注目したのが、

ハイイールド債ETFです。

ハイイールド債とは何か

まずは基本から説明します。

ハイイールド債とは、

信用格付けが低い企業が発行する社債です。

一般的には

投資不適格債(ジャンク債)

とも呼ばれます。

その代わり、

投資家に高い利息を支払います。

なぜ利回りが高いのか

理由は単純です。

投資家から見ると、

倒産リスクが高い企業だからです。

例えば、

超優良企業

↓

倒産リスク低い

↓

金利低い

一方、

信用力が低い企業

↓

倒産リスク高い

↓

高金利を払う必要がある

という構図になります。

私も最初は怖かった

正直に言うと、

最初に「投資不適格債」という言葉を見た時、

私は候補から外そうと思いました。

退職金運用です。

失敗は許されません。

まして、

退職後の生活費を生み出す資産です。

「ジャンク債」

という名前だけで、

危険な商品に見えました。

ETFになると話が変わる

しかし詳しく調べると、

個別債券とETFは全く違うことに気付きました。

例えば、

1社のハイイールド債を購入した場合、

その企業が倒産すれば大きな損失になります。

しかしETFの場合、

数百社へ分散投資しています。

イメージとしては、

1社に投資

↓

倒産すると大損

ではなく、

300~1000社へ分散

↓

1社倒産しても影響は限定的

です。

ハイイールド債は株式より安全なのか

もちろん、

安全とは言えません。

しかし意外だったのは、

ハイイールド債には株式にはない特徴があることです。

① 満期がある

株式には満期がありません。

企業価値が下がれば、

株価はどこまでも下落する可能性があります。

一方、

債券には満期があります。

企業が倒産しなければ、

最終的には元本が返済されます。

② 利息支払いが優先される

企業が赤字でも、

債券の利息支払いは基本的に継続されます。

株式の配当より優先順位が高いのです。

③ 倒産時の弁済順位が高い

万が一企業が破綻した場合、

株主よりも債券保有者の方が優先されます。

そのため、

理論上は株式より回収率が高くなります。

実際にバックテストしてみた

私は過去の相場を確認しました。

すると、

想像していたほど恐ろしい資産ではありませんでした。

もちろん暴落時には下落します。

しかし、

S&P500やNASDAQ100ほどではないケースも多く、

利回りとのバランスは非常に魅力的でした。

特に退職金運用のように、

毎月のキャッシュフローを重視する場合、

十分検討価値があると感じました。

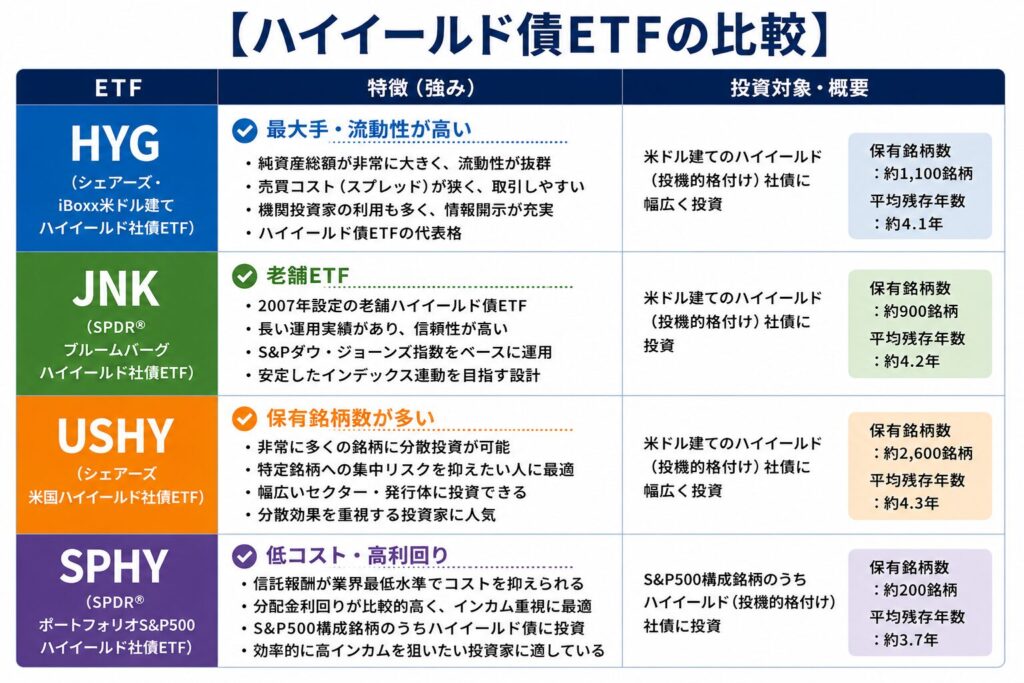

比較したハイイールド債ETF

私が候補にしたのは次の4銘柄です。

なぜ私はSPHYを選んだのか

比較した結果、

最終的に私が最も魅力を感じたのはSPHYでした。

理由は4つあります。

① 分配利回りが高い

退職金運用では重要な要素です。

高いキャッシュフローが期待できます。

SPHYは分配金利回りは7%前後とハイイールド債の中もが高めです。

② 経費率が低い

長期運用では経費率の差が効いてきます。

SPHYの経費率は0.05%とハイイールド債の中では格安です。

③ 十分な分散

数百社の社債に分散投資されています。

私が懸念していた

「ジャンク債だから危険」

という不安はかなり薄れました。

④ QII制度の恩恵

ハイイールド債は米国債券の構成比率が高いため、

分配金の一部がQII(Qualified Interest Income)として扱われる場合があります。

QII部分は、

米国源泉税10%が免除される可能性があります。

つまり、

税引後の手取り増加につながるのです。

SPHYのQII比率は、月によって多少の変動はありますが、

直近のデータでは概ね78%〜81%前後で推移しています。

これは老舗ハイイールド債のJNK(約77〜79%)を上回ります。

私の退職金運用との相性

私が求めているのは、

資産成長ではありません。

毎月の生活費です。

そのため、

高利回り

+

比較的安定した値動き

+

QIIによる税効率の高さ

という組み合わせは非常に魅力的でした。

しかし問題は残った

SPHYを加えたことで、

ポートフォリオはかなり改善されました。

- JEPQ

- JEPI

- SPHY

という組み合わせです。

リーマンショック

コロナショック

いずれの暴落局面にも耐性がありました。

しかし、

さらにバックテストを続けると、

ある問題が見えてきました。

2022年の利上げショック

株式も下落。

ハイイールド債も下落。

つまり、

同時下落です。

私はここで、

「最後の守り」が必要だと感じました。

次に検討したのがJPSTとTLT

候補は2つでした。

TLT:暴落時に大きく上昇する可能性がある

JPST:価格が非常に安定している

どちらも魅力的でしたが、

退職金運用という視点で考えると、

意外な結論にたどり着きます。

まとめ

退職金運用を考える中で、

私はハイイールド債ETFを徹底的に調べました。

最初は危険だと思っていましたが、

ETFとして見ると印象は大きく変わりました。

比較した結果、

- 利回り

- 経費率

- 分散効果

- QII制度

を総合的に評価し、

私はSPHYを有力候補として選定しました。

しかし、

ポートフォリオにはまだ弱点が残っていました。

次の記事では、

JPSTとTLTを比較しながら、

私がなぜ超短期債ETFを選んだのかを解説します。

-

JPSTかTLTか?退職金運用で私が超短期債ETFを選んだ理由

JPSTとは?米国超短期債券ETFの特徴や利回り、リスクを解説。退職金運用の守りの資産として、QQQI・SPYI・SPHYと組み合わせて安定した分配金を得るポートフォリオでの役割を紹介します。

続きを見る

{kind=link}